段位応用計算 第18講 年賦償還

投稿:2025/09/02 更新:2025/09/19

こんにちは! でるてぃーです。

今回は第18講、年賦償還を扱います。毎年等額ずつ払う、年賦金の計算ですね!

ごまかさずに書いたので結構ボリュームがありますが、頑張ってついてきてください。

- 問題の解き方だけ知りたい方は、本文をすっ飛ばしてください。問題を解いたあとに読んでみるとわかるかも。

目次(見出しにジャンプします)

ローンは生活に大きく関わっている

私たちの生活には、いろんな場面でローンが関わっています。

例えば、家を建てるときがそうですね。人生における大イベントです。

3,000万円を35年かけて返済するって、やはり普通の人には重たすぎる決断ですね。

他にも、教育ローンもよく使われます。僕自身、高校受験や大学受験の予備校に通うためにローンを組みました。

- 大抵、大手予備校1年で100万円かかります。たかが1cmの厚みしかないというのに、100万円というのはとても重たいものですね。

ローンの返済方式は2種類ある

ちょっと難しい単語が出ます。

これから紹介する2種類の支払い方法があります。それは

元金均等返済 , 元利均等返済

です。

元金に金利(利息)がつくのは今までやってきた通りですね。

この2つの返済方式はそれぞれ「元金」「元利(元金+金利)」を均等にするということです。

日本語だけだと分かりづらいですから、図なんかも見ながら理解していきましょうか。

元金均等返済とは

元金を均等に分けて、1年ずつ支払う返済方式です。

例として、$1,000,000$円を10年かけて払う状況を考えますか。利率を$2$%とかにしましょう。

返済1年目

元金は$1,000,000$円。これを$÷10$すれば、もちろん1年ごとに$100,000$円払うことになりますね。

ただし!金利も忘れちゃいけません。

1年目は元金からの$100,000$円のほかに、$1,000,000$円の金利である

$1,000,000\times 0.02=20,000$

$20,000$円も払う必要があります。つまり1年目の支払いは$120,000$円です。

返済2年目

1年目と同じく、元金由来の返済額は$100,000$円。

そして、金利も考える必要が出てきますね。

でも、さっきと違うのは、今のところ$1,000,000$円ではなく

$900,000$円

を借りているってことですね。すると$900,000$円の金利

$900,000\times 0.02=18,000$

$18,000$円を足して、2年目の支払いは$118,000$円ってことになります。

完済に近づくほど金利は減る

1年ごとに金利の額が減ってますね。今回の場合は$2,000$円ずつですが。

というか、年を重ねるごとに借りていることになる金額がちょっとずつ減っているわけですから、当然っちゃ当然ですね。

計算の上では、1年目では$1,000,000$円を、2年目では$900,000$円を借りていることになります。

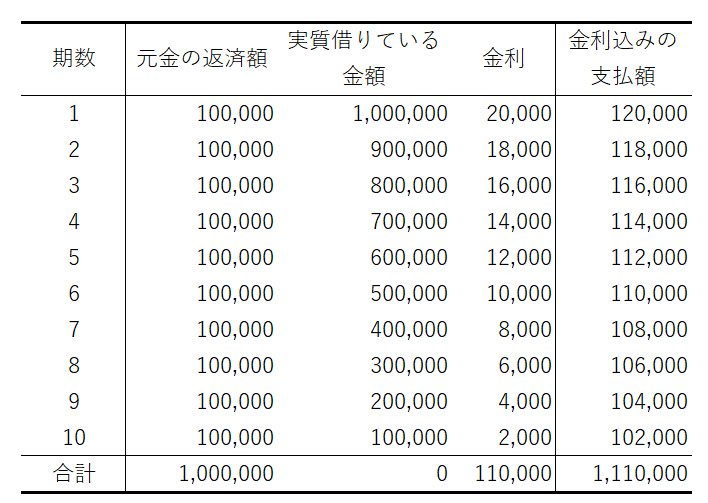

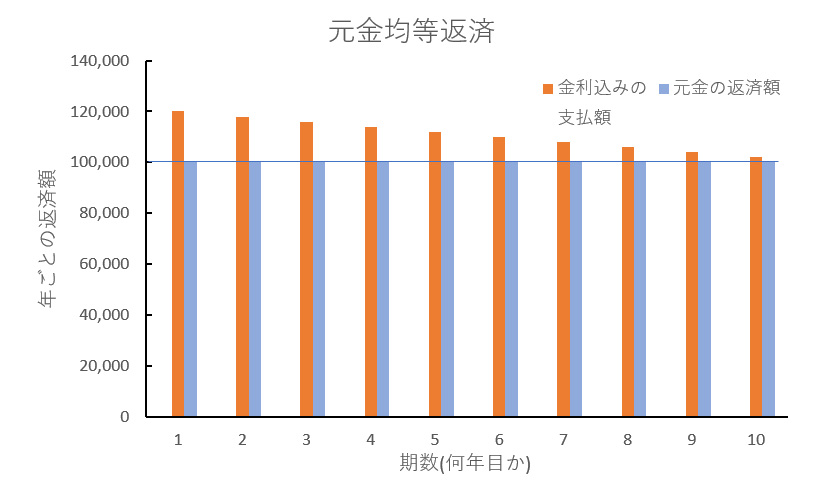

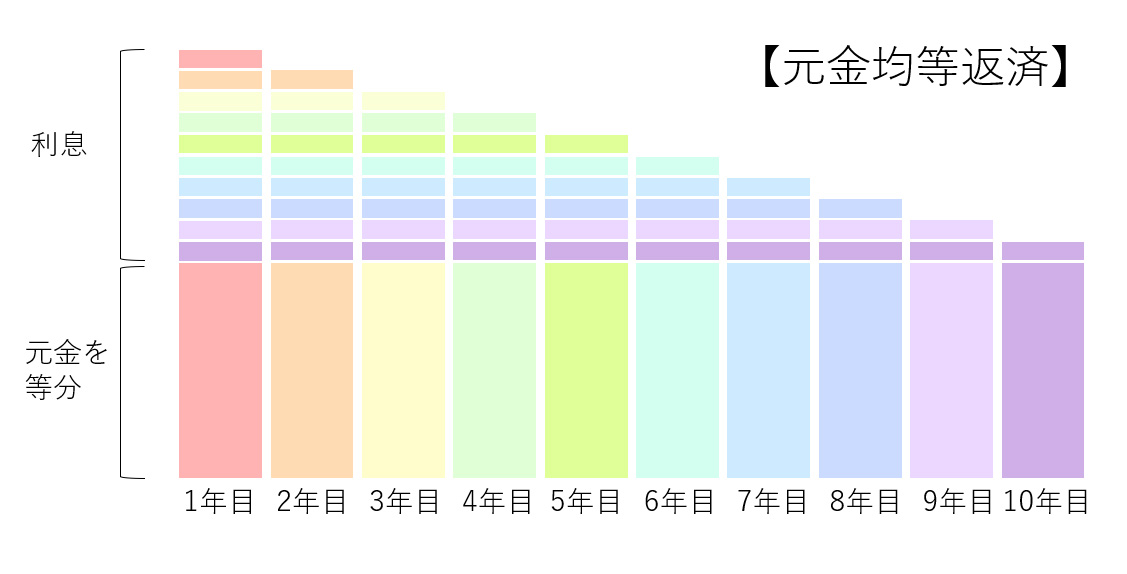

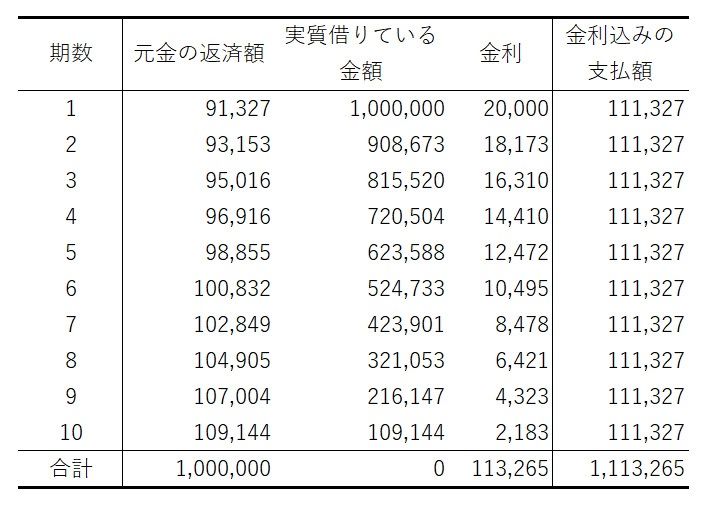

10年目までを表にまとめる

同様に10年目まで計算して、完済するまでのようすを図表にしてみました。

元金は10等分されてますし、年を経るごとに金利が減っていることも確認できますね。

くどいですが、こんな図も用意しました。

こんだけ詳しく説明しといてなんですが、実は『段位応用計算』の問題はこの返済方式(元金均等返済)ではありません。

次の「元利均等返済」に向けての準備ということでした。

元利均等返済とは

さっき、元金は均等だったのですが、結局支払わないといけない金額(元利合計)は毎回違ってました。

しかし、よく使われているローンは、毎回同じ返済額ですよね。

毎回毎回違う金額を請求されると、パニックになってしまいますよね。とても現実的じゃありません。

となると、元利(元金+金利)が毎回同じ額になるように計算を工夫しないといけないということになりますね。

それって結構難しい

毎回元金をちょっとずつ支払っていると、かならず金利の分が減っていきますよね。

冷静に考えると、元利合計を一定にするなんて本当にできるんでしょうか?

……あまり数学に頼りたくなかったんですが、ちょっと今回は高校数学を使わないときついです。

とはいっても、ちゃんと丁寧に解説しますのでなんとかついてきてください。

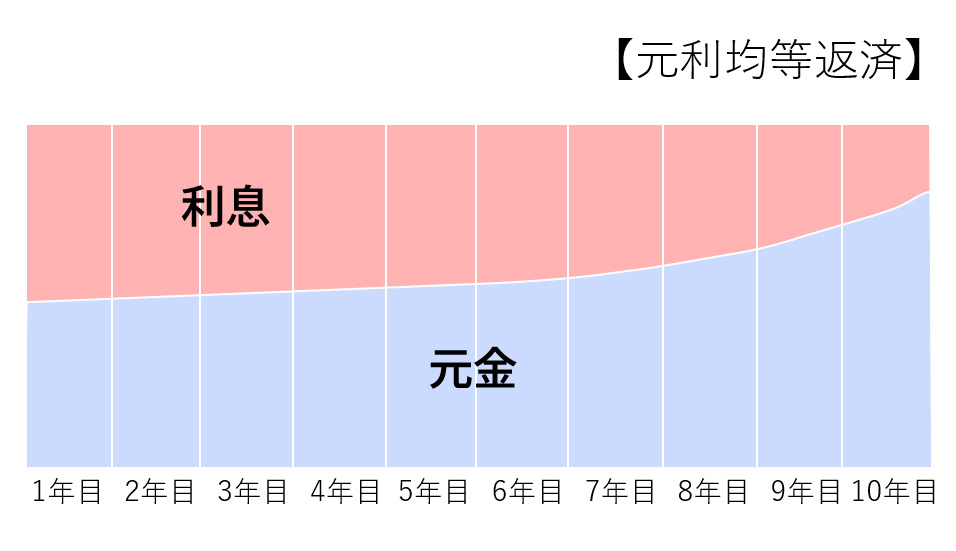

「元利均等返済」のイメージ

今やりたいのは、上図のような感じ。

つまり、毎回支払うべき元金や金利をうまいこといじくって、元利合計が同じ額になるように工夫するということです。

それには、具体的に支払い金額を文字でおく必要がでてきます。$x$とでもおきましょう。

実際の計算方法

「元金均等返済」のように、元金を固定する縛りはナシにしましょう。

どうするかというと、元金に($1+$利率)をかけて$x$で引きます。

「元金$×$($1+$利率)$-x$」の計算結果は、その年の残りの元金になります。

この計算を1年目から10年目まで繰り返すのですが、とりあえず具体例からみましょう。

返済1年目

$1,000,000$円の金利を考えましょう。年利$2$%ですから

$1,000,000\times 1.02$

ですね。$1,020,000$とはせず、あえてこの形としています。

これに、毎年等額で返済したいために設定した$x$を引きます。

$1,000,000\times 1.02-x$

これが1年目終了時にまだ残っている元金(負債)です。この金額が2年目の最初に使われます。

返済2年目

$1,000,000\times 1.02-x$に、もう一発「$×$($1+$利率)$-x$」を行いましょう。

$(1,000,000\times 1.02-x)\times 1.02 -x$

$=1,000,000\times (1.02)^2 -1.02x-x$

……難しい数式ですね。これが2年目終わりに、まだ払わないといけない金額になります。

で、これを10年目終わりまで繰り返します。

10年経って完済したとき

$1,000,000\times (1.02)^{10} -(1.02)^9x-(1.02)^8x-\cdots -1.02x-x$

この値が10年目終わりに存在する未払いの元金です。

ってあれ?ちょっと待てよ。

このローン、10年で完済ですね。ということは、未払いの元金は$0$円じゃないですか!

すると、上のやたら難しい式、計算すると$0$ってことになるはずです。

ほんのちょっと「数列」を勉強

ちょっと式を整理してみましょうか。

$1,000,000\times (1.02)^{10} -1.02x^9-1.02^8x-\cdots -1.02x-x=0$

$[1+1.02+(1.02)^2+\cdots +(1.02)^9]x=1,000,000\times (1.02)^{10}$

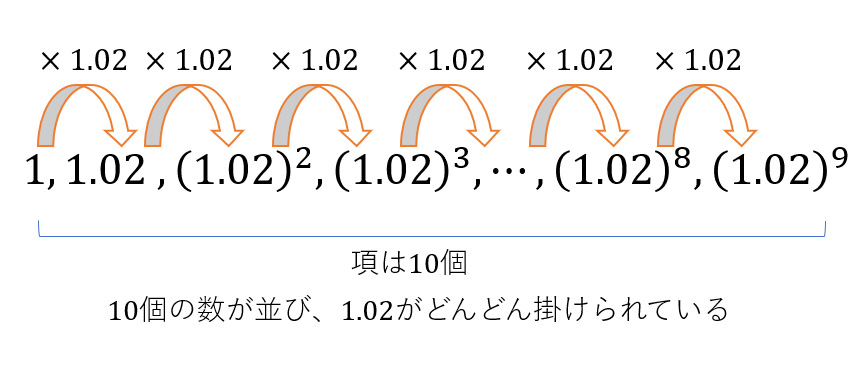

[]部分を見てください。一見ただの足し算ですが、ここには規則性が隠されています。

$1 , 1.02 , (1.02)^2 , \cdots, (1.02)^9 $

こういう、数字をコンマで区切った並びを「数列」といいます。

最初、$1$でスタートですが、どんどん$1.02$が掛けられていってますね。

この、同じ数字でどんどん掛けられてできた数列を「等比数列」といいます。

意味は簡単で、隣り合う(前と後ろの)数どうしは、等しい比率になっているというだけ。もちろん$1.02$の比率です。

で、最初の数を「初項」といって、掛けられていく数を「公比」といいます。とりあえず単語の説明はここまで。

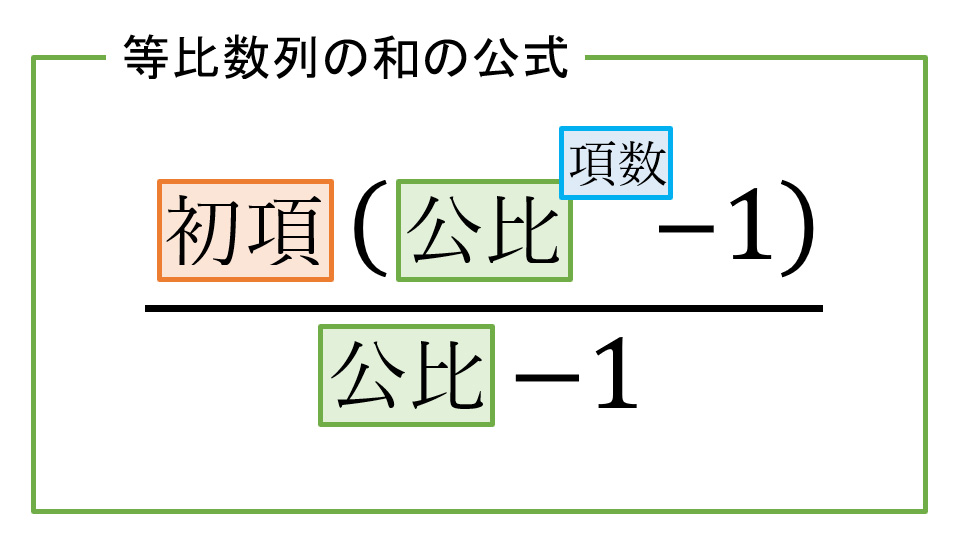

重要なのはここから。この等比数列、公式を使って簡単に足し算できるんですよ。

等比数列の和の公式に代入

知りたいのは次の式ですね。

$1+1.02+(1.02)^2+\cdots+(1.02)^9$

これは、初項$1$、公比$1.02$、項数$10$の等比数列の和です。

公式にこの3つの情報を突っ込んでしまいましょう。

$\frac{1\times((1.02)^{10}-1)}{1.02-1} =\frac{(1.02)^{10}-1}{0.02}$

が得られますね。結局、$x$を含む式は

$\frac{(1.02)^{10}-1}{0.02} x=1,000,000\times (1.02)^{10}$

となり、これを「$x=?$」の形に変形すると

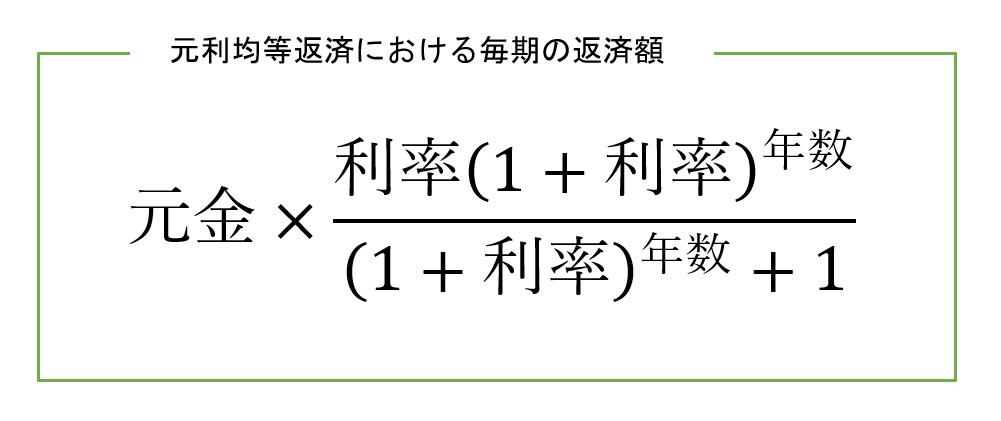

$x=1,000,000\times \frac{0.02 \times (1.02)^{10}}{(1.02)^{10}-1}$

となります。やっと$x$が出ました!

この$x$こそ、元利均等返済における毎回の支払い額です。

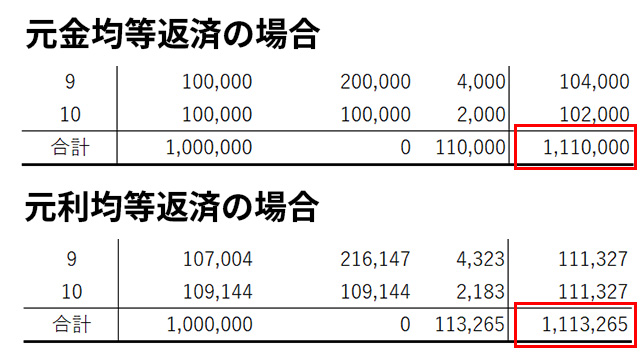

元金均等返済と元利均等返済を比較

とりあえず値も分かったので計算すると、円位未満四捨五入で

$x=111,326.5\cdots\fallingdotseq 111,327$

ってところですかね。元金$1,000,000$円の10等分である$100,000$円を考えると、金利を含めてもまあ妥当な値です。

例によって図表にしていきましょうか。

元金$1,000,000$円は変わりません。

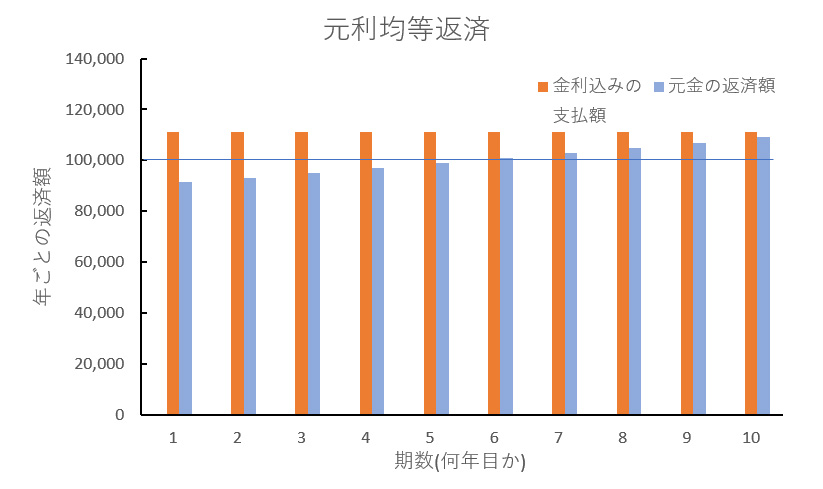

やはり大きく違うのは、返済額が一定で済むということですね。

次のグラフを見ても、そのようすがよく分かります。

これらを見て、「元利均等返済万歳じゃないか」と思われるかもしれませんが、唯一欠点があります。

結局支払わなければいけない総額が増えているということです。

今回は高々$3,265$円の違いでしたが、状況によってその深刻度は変わります。

ローンを組むときに千万単位でお金を借りたり、利率が大きかったり、払う期間が長ければ長いほど影響は強くなります。

金融機関や保険業者などは、こういった部分で利潤を得ているのかは分かりませんが、こういった裏側を知っておくとどこかで役に立つかも?

それぞれのメリット・デメリット

元金均等返済

○ 完済するまでに支払わなければならない総額が、「元利均等返済」より少ない

× 毎回の返済額がコロコロ変わるのでやりづらい

× ローンを組み始めた時の返済額が多い(1年目が最大)

- 経済力に自信があったり、少額・短期間のローンならこの返済方式でもいいと思いますね。

元利均等返済

○ 毎回の返済額が一定で、一般人にも分かりやすい

○ 一定なので、返済序盤の負担が少ない

× 完済までに支払う総額が「元金均等返済」より高く見積もられる

- 会社に入ると、働いた年数が多いほど給料が上がりやすい(年功序列)ですよね。家を建てたとして、ローンを組んだ序盤は給料が少ないですから、あんまり序盤に負担がデカいと困るというわけです。

早見表を使おう

さっき、元利均等返済で次のような計算をしましたね。

$x=1,000,000\times \frac{0.02 \times (1.02)^{10}}{(1.02)^{10}-1}$

$x$が毎回の返済額ですが、その右辺をよく見てください。

$1,000,000$は元金で、$0.02$は利率、$10$は借りた年数ですね。

ここまで高校数学を使って計算したのなら、もう一般化しちゃいましょう。

元利均等返済における毎年の返済額は、この公式で計算できます。

でも、毎回こんな式に代入するわけにもいきません。

- FP3級とかなら公式は暗記しつつ電卓をたたけばいいのですが、僕らに与えられた制限時間は10分。とても$10$乗なんてやってられない。

複利賦金表

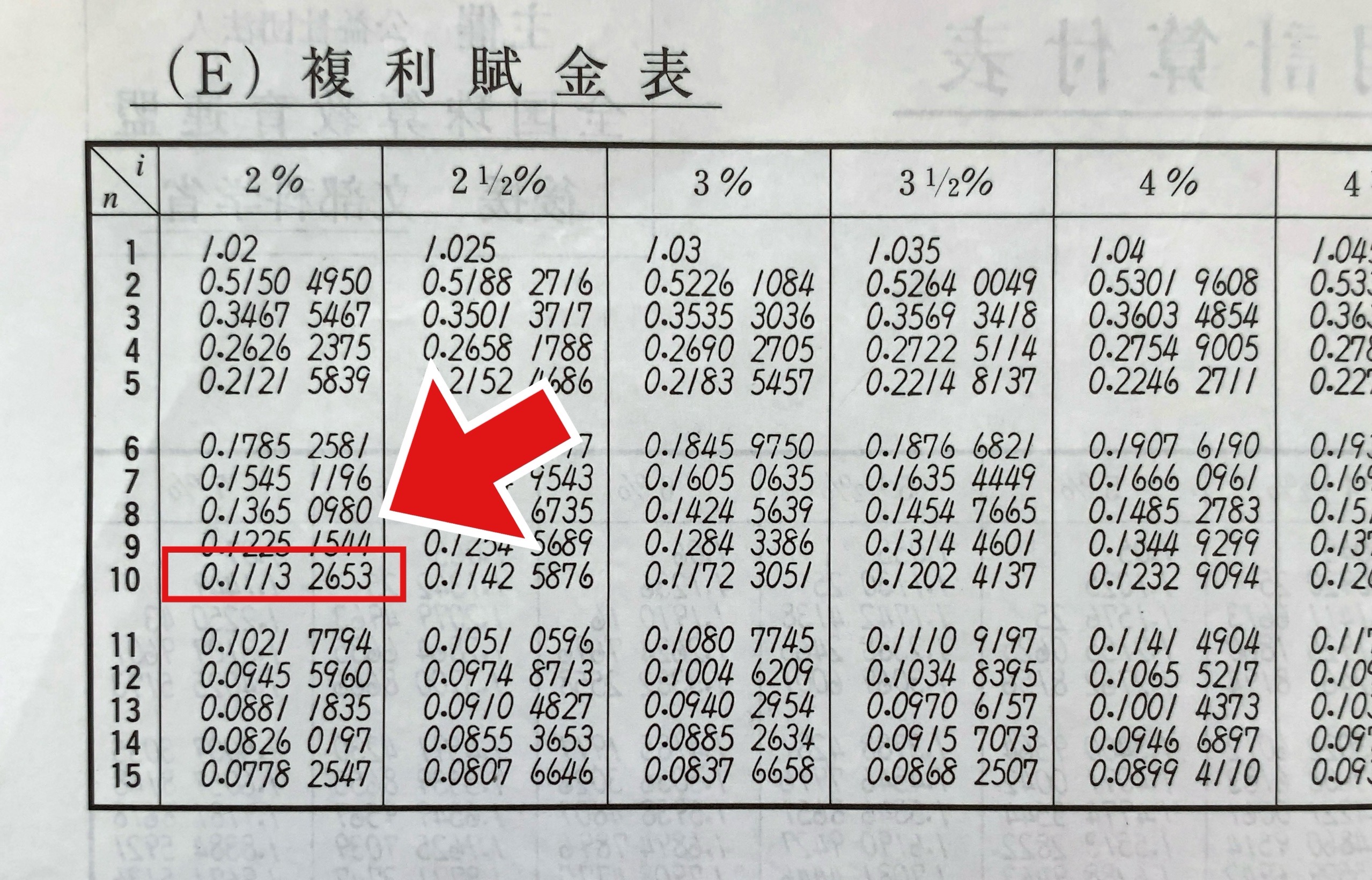

そこで早見表の出番です。今回は、「複利賦金表」ってやつを使います。

もうもったいぶらずに言いますが、先ほどの公式を、利率・年数で全部計算してまとめたのがこの表です。

この表を使って、元金$1,000,000$円で金利$2$%のローンを組んだ際の返済額を計算しましょう。

- 『段位応用計算』での返済方式は「元利均等返済」です。

つまり、$2%$、$10$期の値を読めばいいですね。その値は

$0.11132653$

ですから、この値に元金を掛けてしまいましょう。

$0.11132653\times 1,000,000$

$=111,326.5\cdots \fallingdotseq 111,327$

となります。いや~、あっという間に計算できました。

これで、『段位応用計算』での問題に取り組むことはもちろん、将来ローンを組むときの簡単な見積までできるようになりましたね。

自分で言うのもなんですが、案外役に立つ講義でした(笑)。

そういうわけで、例題で練習していきましょうか。

試験での対応

複利賦金表の値を使う

毎期の年賦金=複利賦金表の値×元金

※実際の問題には早見表の値が複数載っていて、どれかはダミーである。よく見極めよう。

明らかな計算ミスを防ぐために

実用的な計算である以上、桁や数字が変だったりしたら計算ミスを疑う。

例えば$1,000,000$円を年利$2.5%$で$10$年借りた時に、答えが$40,000$円とか、$360,000$円とかには絶対ならない。

これらに借りる年数である$10$を掛けると、明らかに$1,000,000$から遠い値になる。

練習問題

【問題】

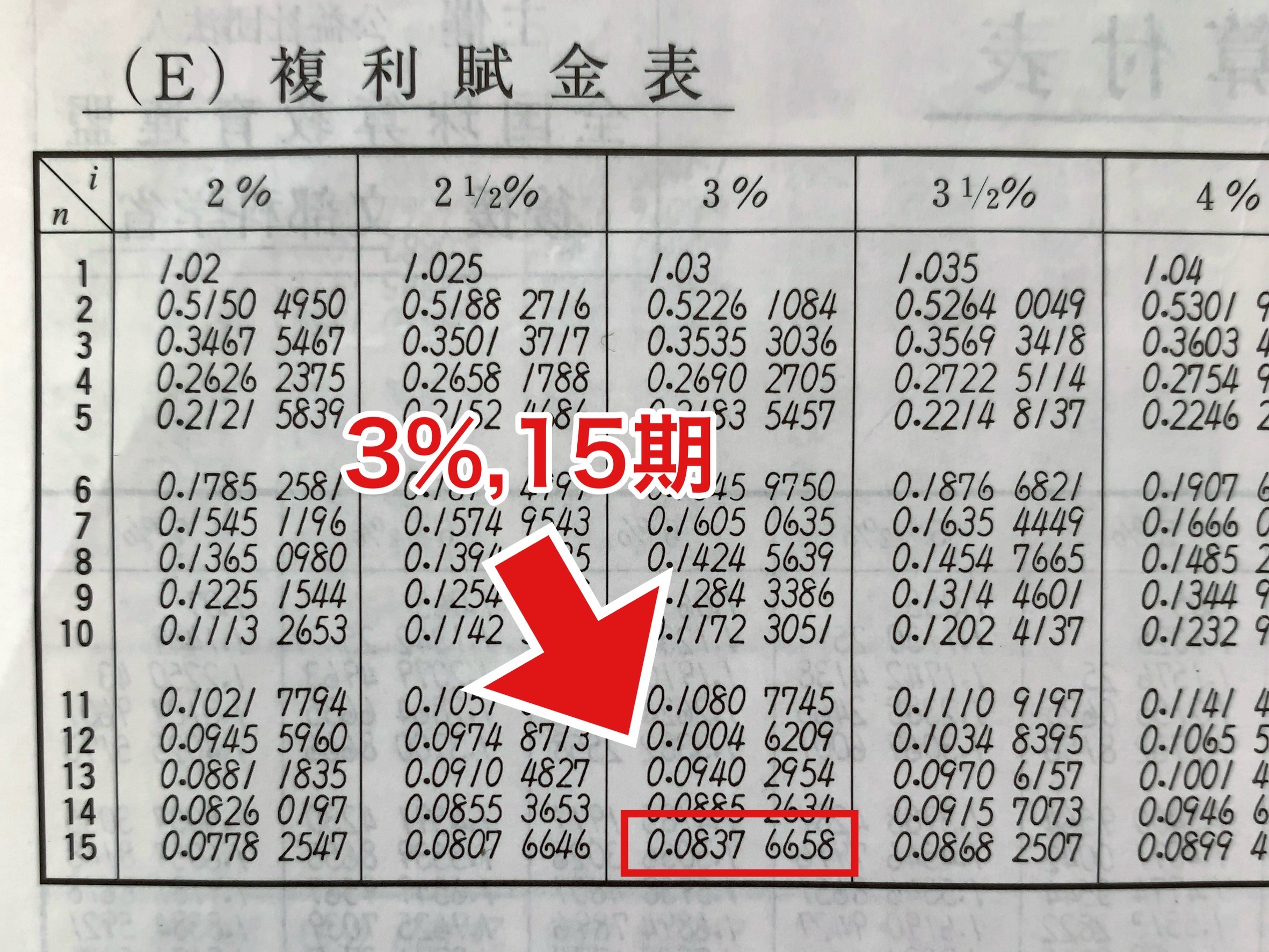

¥1,250,000を年利率3%,1年1期の複利で借り入れた。これを毎年末に等額ずつ支払って15年間で完済するとき,毎期の年賦金はいくらですか。(円未満四捨五入)

【解答】

複利賦金表の値を読み取りましょう。今回読み取る部分は年利率$3$%、$15$期です。

表によれば、複利賦金表の値は

$0.08376658$

です。これに元金¥$1,250,000$をかけ算しましょう。

$0.08376658\times 1,250,000$

$=104,708.2\cdots$

円位未満を四捨五入して、¥104,708となります。

- これを$12$で割ると、月ごとの大体の返済額になります。$8,726$円くらいでしょうか。ちなみにこの状況設定は、僕が大手予備校のために借りた「国の教育ローン(日本政策金融公庫)」の返済額と全く同じです。

まとめ

ちょっと高校数学という反則技を使ってしまいましたが、なんとか丁寧に解説できました。

講義らしい講義はつぎでやっと終わりです。次回、「積立金」でお会いしましょう。

関連する記事

前の記事

プロフィール

でるてぃーメモ 管理人

大学3年。趣味はそろばんと資格勉強。個別指導塾とHP更新のバイトをしています。