段位応用計算 第17講 複利年金現価

投稿:2025/03/28 更新:2025/08/29

こんにちは! でるてぃーです。

今回は第17講、複利年金現価を扱います。

ごまかさずに書いたので結構ボリュームがありますが、頑張ってついてきてください。

- 問題の解き方だけ知りたい方は、本文をすっ飛ばしてください。問題を解いたあとに読んでみるとわかるかも。

目次(見出しにジャンプします)

複利現価の復習

将来価値から、金利(利息)を全て取っ払った現在価値のことを複利現価といいました。

複利現価の計算では、複利終価と逆の操作をするんでしたね。

そうだったっけ?……という人はこの記事を見ておくといいですよ。

まずは複利終価

第13講で取り上げた例を再掲します。

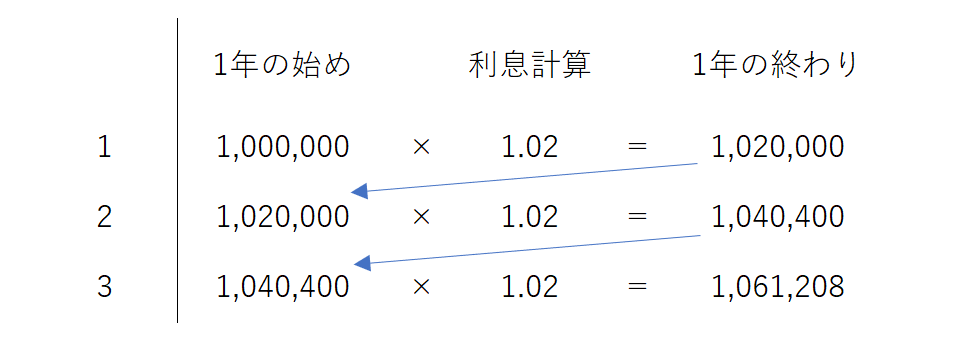

ここでは、¥$1,000,000$を年利率$2$%で$3$年借りることを考えます。

1年の終わりに利息がついていきますよね。元金の推移を表にしてみると、こんな結果になりました。

3年後の¥$1,061,208$のことを、将来価値と呼んでおきましょう。

複利現価を考える

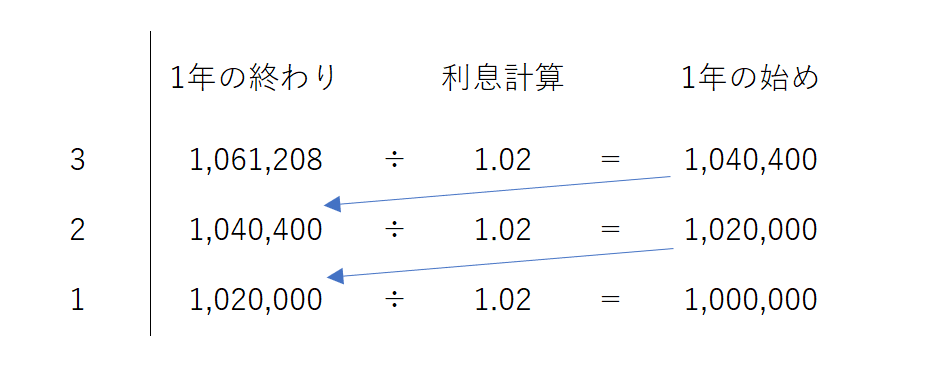

逆に、将来価値から現在価値(今の価値)を計算する問題を扱いましたね。

年利率$2$%で$3$年後に¥$1,061,208$になる元金はいくらになるか?ってやつです。

とはいっても、1年ごとに複利計算がされて将来価値になるので、逆算して$÷1.02$を繰り返せばいいわけです。

ちゃんと¥$1,000,000$に戻りましたね。この金額はいまの価値なので、現在価値です。

大体思い出したでしょうか?

複利年金終価も復習

一応、複利年金終価もおさらいしましょう。

いつもの複利終価は、1年の終わりに利率をかけることの繰り返しでした。

ただし複利年金終価では、「年金」という毎年積み立てられる金額がありましたね。

要は、複利計算に年金の積み立てというギミックが入っただけです。

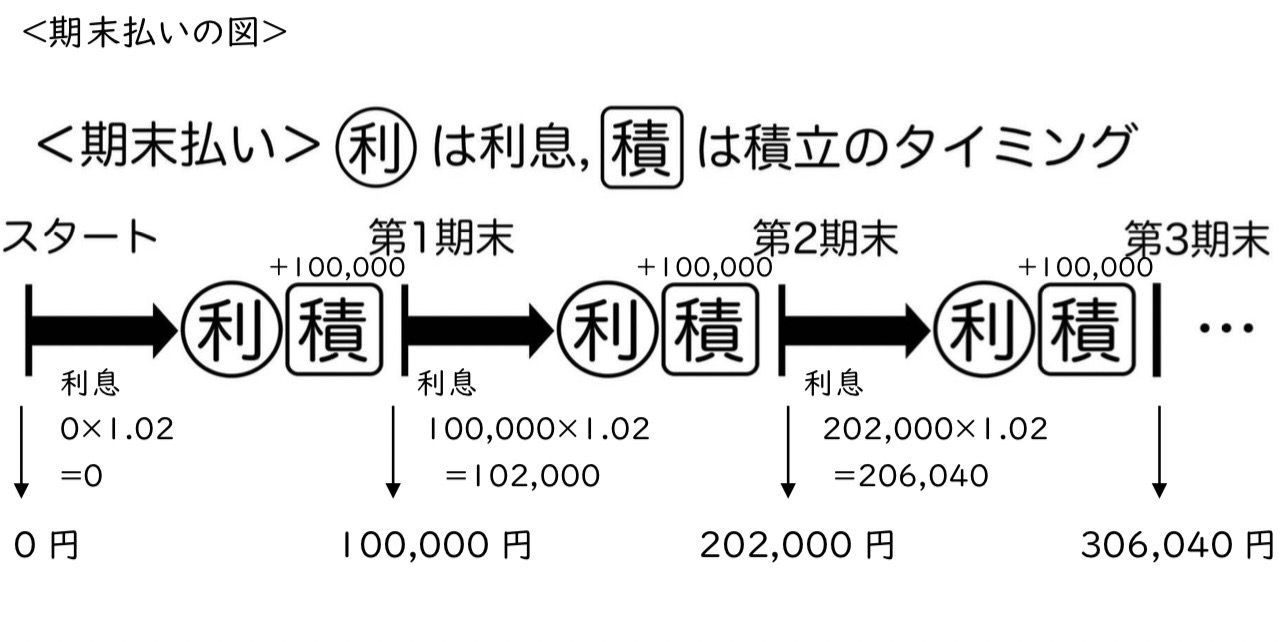

というわけで、年利$2$%で毎年末に¥$100,000$ずつ3年間積み立てる場合を復習しましょう。

期首払いと期末払い

複利年金終価では、2パターンの計算方法がありました。それは

期末払い , 期首払い

です。

期末払い

1年の終わりに利息を計算した後に、年金を積み立てる方式です。

期首払い

年金を積み立てた後に、利息計算する方式です。

今から複利年金現価をやりますが、やっぱり期末払いと期首払いで計算方法が違ってきます。

まずは、複利年金現価の期末払いについてご説明しましょう!

複利年金現価とは

さっきの例だと、毎年末に¥$100,000$ずつ積み立てると$3$年後の金額は¥$306,040$でしたね。

でもその¥$306,040$は、あくまで3年後の将来価値。現在価値ではありません。

その将来価値は、いま一気にドカッともらえるなら何円の扱いになるんでしょうかね。

「将来価値→現在価値」の皮算用は、複利現価の考えで計算できることを思い出しましょう!

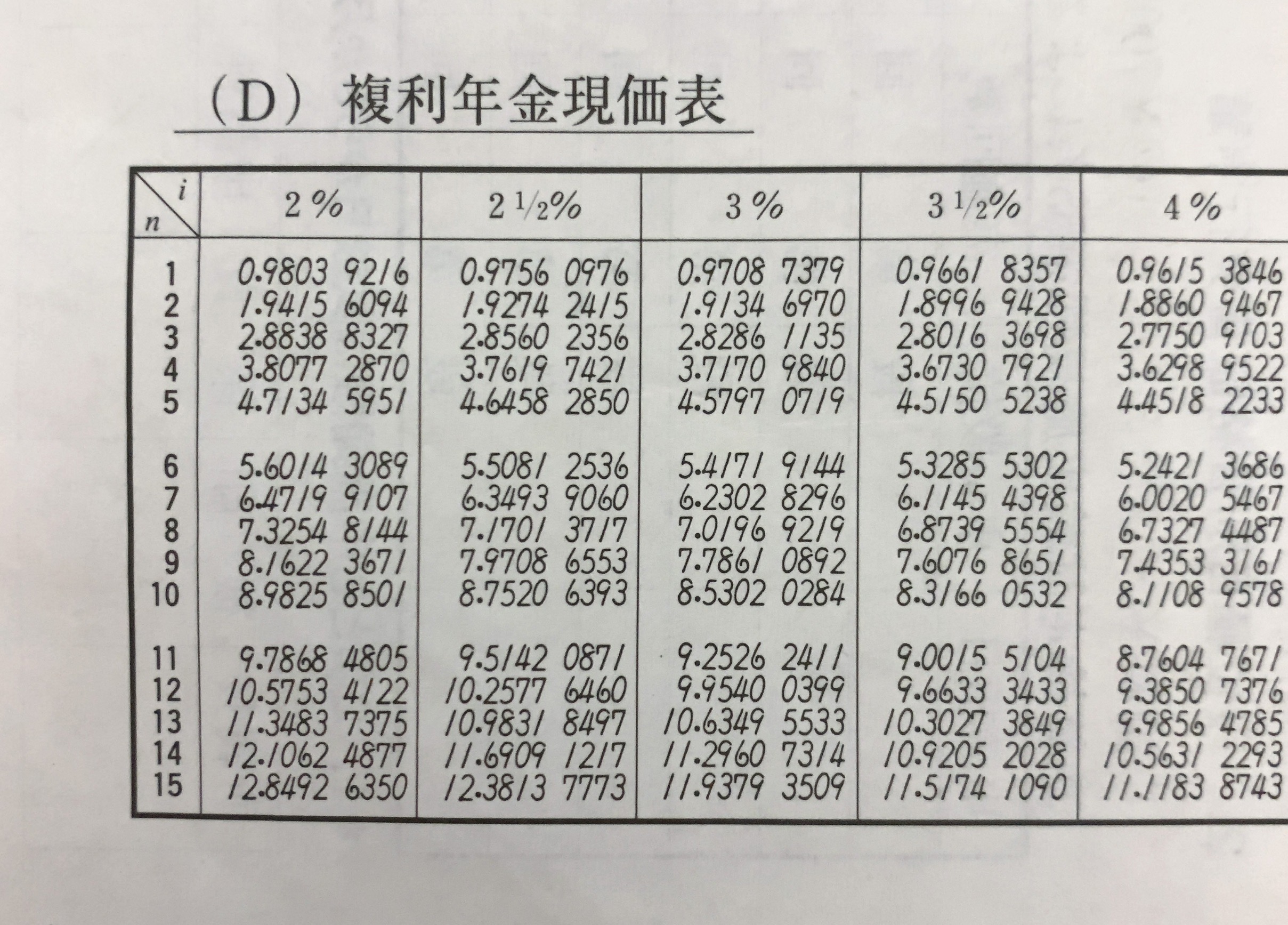

複利現価表から、「$2$%、$3$期」の値は

$0.94232233$

であるため

$306,040\times 0.94232233$

$\fallingdotseq 288,388$

となります。利息分を取っ払ったのでちょっと少ないですが、あり得る数字じゃないでしょうか?

この¥$288,388$こそが、「毎年末に¥$100,000$ずつ積み立てた金額は、現在の価値に換算するといくら?」の答えになります。

複利年金現価でよくみる状況設定

いろいろ言い換えてみましょうか。

「毎年末に¥$100,000$ずつ積み立てた金額は、現在の価値に換算するといくら?」

「毎年末に¥$100,000$ずつ積み立てる金額が、今もらえるならいくら?」

「毎年末に¥$100,000$ずつ積み立てた複利年金終価に、さらに複利現価を考えるといくら?」

「毎年末に¥$100,000$ずつ(取引相手が払うことで、自分が)手に入れようと思ったら、(自分が取引先への)投資に必要な資本はいくら?

「毎年末に¥$100,000$ずつ返済しようと思ったら、利率$2$%,$3$年ローンを組んで何円借りれる?」

これらは全部同じ計算です。言葉や状況は違いますが、全部¥$288,388$です。

もっとダイレクトに計算したい

今までは、一旦複利年金終価を出してから、複利現価を計算しました。

でもなんか回りくどい。そう思いませんか?

そういうわけで、計算過程をもう少し工夫したいと思います。

複利年金終価を考えない解法

年金ごとに利息回数が違う

とりあえず、「将来価値→現在価値」の皮算用には複利現価でしたね。これが基本なのは変わりません。

ただし!年金は年ごとに積み立てられるものでした。

上図から分かる通り、1年目終わりに積み立てた¥$100,000$は2回の利息計算がなされることになります。

同様に、2年目終わりに積み立てた¥$100,000$は1回の利息計算が行われます。

一応いうと、3年目終わりの¥$100,000$はただ積み立てただけ。利息計算は0回です。

年ごとに複利現価を計算

これら1年目・2年目・3年目の年金に対し、3年分の複利現価を考えます。

「3年分の複利現価を考える」とは、「3年分の複利終価と逆の操作をする」ことでした。

$\times(1.02)^3$の逆だから「$÷(1.02)^3$」となります。

つまり、それぞれの年金に対して$÷(1.02)^3$すればいいわけです!

まあ、やってみましょう。1年目の年金からですね。

1年目の¥$100,000$

利息計算は2回。そのあとに$÷(1.02)^3$しましょう。

$100,000\times (1.02)^2÷(1.02)^3$

$=100,000÷1.02$

$=100,000\times \frac{1}{1.02}$

$\fallingdotseq 100,000\times0.98039216$

$=98,039.216$

となります。2年目・3年目と足し合わせるので、小数部分をちょっと残しておきます。

後々誤差が出ないようにするためのものなので、深い意味はありません。

そんなことより、「$\times (1.02)^2$」と「$÷(1.02)^3$」が打ち消し合ったことが重要。

最後には$÷1.02$だけ残りました。これって「$2$%、$1$期」の複利現価係数と同じですね。

2年目・3年目も「$1.02$」どうしで相殺するんでしょうから、計算を楽にするために予め表をつくりましょう。

| 期数 | $\times 1.02$ する回数 |

$÷1.02$ する回数 |

年金への 操作 |

複利現価 係数 |

|---|---|---|---|---|

| 1 | 2回 | 3回 | $÷(1.02)$ | $2$%、$1$期 |

| 2 | 1回 | 3回 | $÷(1.02)^2$ | $2$%、$2$期 |

| 3 | 0回 | 3回 | $÷(1.02)^3$ | $2$%、$3$期 |

「$÷1.02$する回数」は、年金を積み立てる年数(=3年)と同じです。

3年分の複利現価を考えてますから、3回としておきましょう。

ただし、利息計算の$\times 1.02$との影響もありました。

表から、ある年の年金に$÷1.02$を何回行えばいいかは

積み立てる年数$-$利息計算回数

という規則になっていることがわかります。

例えば次の2年目なんかは、積み立て年数3年は同じで利息計算は1回だから

$3-1=2$

2回$÷1.02$で割ります。これは2年目の年金に「$÷(1.02)^2$」をすればいいということです!

極めつけに、「$2$%、$2$期」の複利現価係数

$0.96116878$

をかけ算することと同じです。最初からそうすればよかった。

2年目の¥$100,000$

利息計算は1回、積み立て年数3年。

$3-1=2$期で「$2$%、$2$期」の複利現価係数ですね。

$0.96116878$

これを使って

$100,000\times 0.96116878$

$=96,116.878$

となります。

3年目の¥$100,000$

利息計算は0回、積み立て年数3年。

$3-0=3$期で「$2$%、$3$期」の複利現価係数ですね。

$0.94232233$

これをかけ算して

$100,000\times 0.94232233$

$=94,232.233$

となります。

それぞれの複利現価を足し合わせる

1年目・2年目・3年目の複利現価を今こそひとつにする時です!

$98,039.216+96,116.878$

$+94,232.233$

$=288,388.327\fallingdotseq 288,388$

「複利年金終価→複利現価」という方法よりかは簡単に同じ値が出せました!

早見表でササっと計算

とはいっても、やはり年ごとの年金に複利現価を考えて全部足す作業は面倒です。

今まで3年で済んでいたこの計算、10年払う場合はどうでしょうか。もうお手上げです。

今回もあの紙がありそうですね。

早見表「複利年金現価表」

やっぱりありました。早見表。複利年金現価バージョンです。

今回の場合、年利率$2$%で$3$年積み立てるので「$2$%、$3$期」を見ると

$2.88388327$

です。これに年金¥$100,000$をかけ算するだけで

$100,000\times 2.88388327$

$\fallingdotseq 288,388$

と、笑っちゃうくらい簡単に求められました。

複利年金現価表のしくみ

$2.88388327$は一体どこから出てきた数字でしょう?一応の説明を与えておきます。

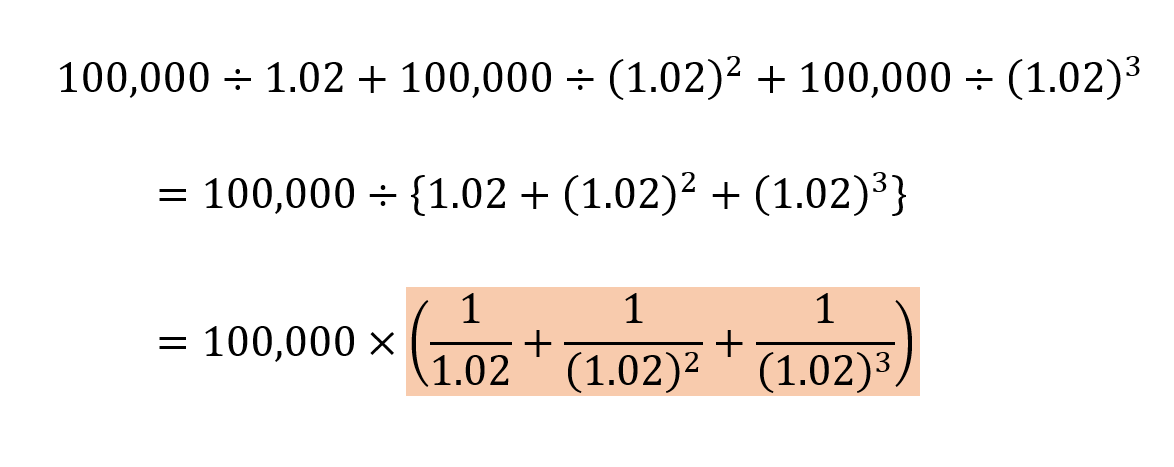

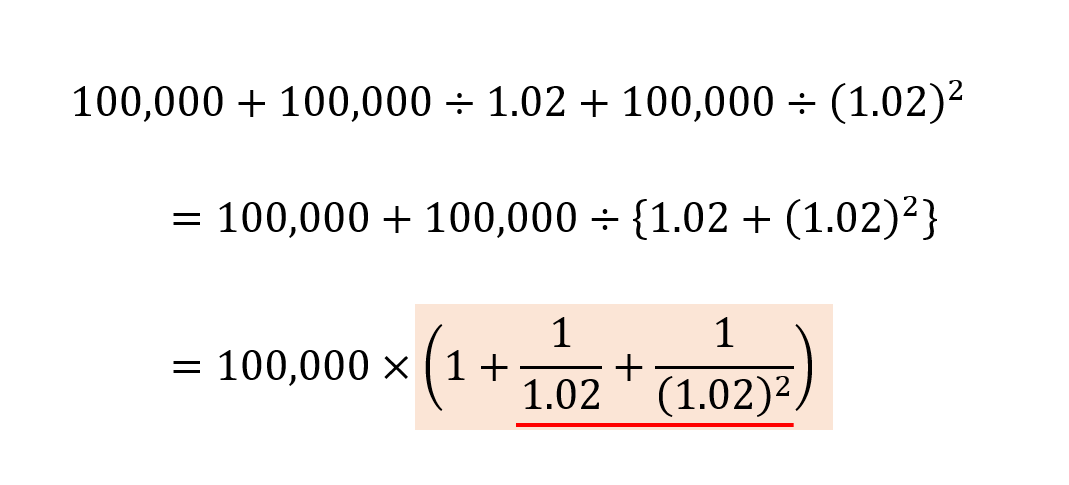

さっきやった「年ごとの年金に複利現価を計算する」ようすを式にしてみると

となり、かなりコンパクトにまとまりました。オレンジ色マーカーで示された部分は、左から順に

1年目の年金→2年目の年金→3年目の年金

を計算するときの「$÷(1.02)^?$」部分でしたね。

このマーカー部分、計算すると

$2.88388327\cdots$

になるんですよ。早見表の値と同じです。

先人が作ってくれたこの早見表、使わないわけにはいきませんね!

……話が長くなりましたが、ここでようやく例題を1問やります。

- 先に言っておくと、今までの議論はすべて「期末払い」に対応します。

試験での対応①

期末払いの公式

複利年金現価=複利年金現価係数×年金

※実際の問題には早見表の値が複数載っていて、どれかはダミーである。よく見極めよう。

練習問題①:期末払い

【問題①】

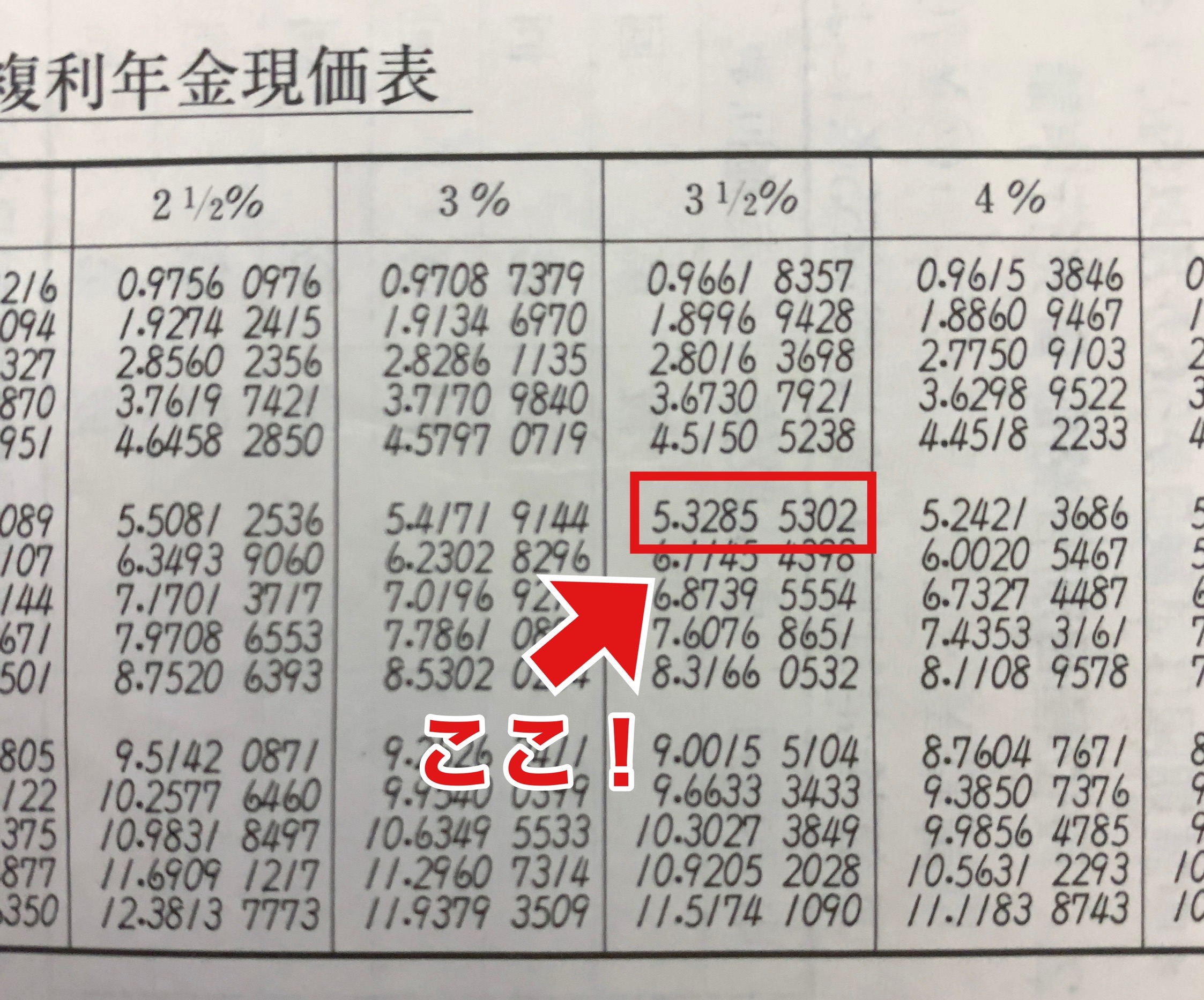

毎年末に¥730,000ずつ,6年間支払う負債を,いま一時に支払えばいくらですか。ただし、年利率3.5%,1年1期の複利とする。(円未満四捨五入)

【解答】

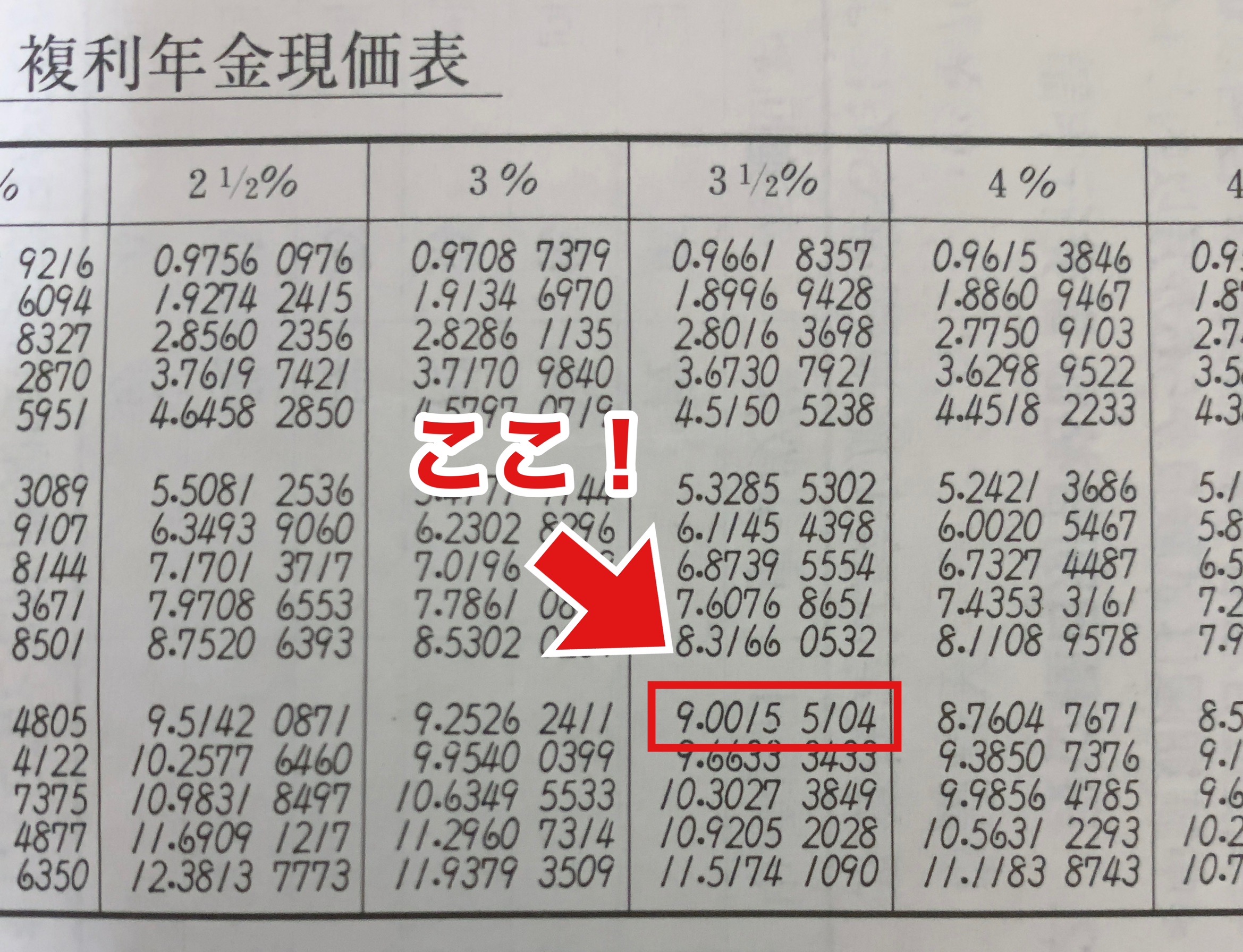

複利年金現価表の値を読み取りましょう。今回読み取る部分は年利率$3.5$%、$6$期です。

表によれば複利年金現価係数の値は

$5.32855302$

です。これに支払うべき年金¥$730,000$をかけ算しましょう。それだけです。

$5.32855302\times 730,000$

$=3,889,843.7\cdots$

円位未満を四捨五入して、¥3,889,844となります。

期首払いの計算

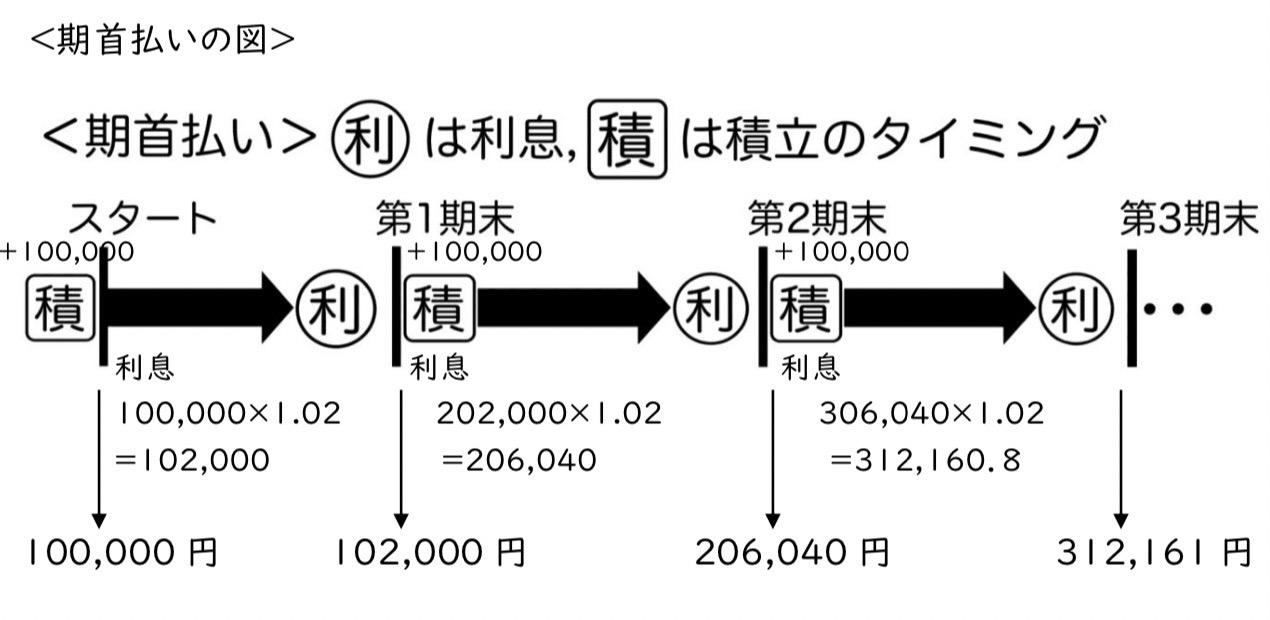

「期末払い」と「期首払い」は、複利年金終価と同様、年金積立や利息計算のタイミングが違ってきます。

- 複利年金終価では厄介なことになった期首払い。なんだかイヤな予感がしますが……

さっきの解法で丁寧に考える

例の「複利年金終価を考えない解法」でやってみましょうか。

1年目始めに積み立てた¥$100,000$は3回の利息計算がなされることになります。

同様に、2年目始めに積み立てた¥$100,000$は2回の利息計算が行われます。

3年目始めの¥$100,000$は利息計算は1回ですね。

このように、期末払いと比べて利息計算が1回ずつ多いということがわかりました。

年ごとに複利現価を計算

これら1年目・2年目・3年目の年金に対し、3年分の複利現価を考えます。

それぞれの年金に対して「$÷(1.02)^3$」をするんでしたね。

ここで、年ごとに具体的計算をする前に、期首払いの表をつくっておきましょう。

| 期数 | $\times 1.02$ する回数 |

$÷1.02$ する回数 |

年金への 操作 |

複利現価 係数 |

|---|---|---|---|---|

| 1 | 3回 | 3回 | 考えない | 考えない |

| 2 | 2回 | 3回 | $÷1.02$ | $2$%、$1$期 |

| 3 | 1回 | 3回 | $÷(1.02)^2$ | $2$%、$2$期 |

1年目のところに「考えない」がありますね。

これは、年金¥$100,000$に何も掛けたり割ったりしなくていいことを表します。

「$1.02$で割る回数」は、年金を積み立てる年数と同じで3回ですね。

利息計算の$\times 1.02$との影響を考えると、ある年の年金に$÷1.02$を何回行えばいいかは

積み立てる年数$-$利息計算回数

という規則になっているんでした。これは期末・期首に関係なく同じです。

1年目は、積み立て年数3年、利息計算は3回だから

$3-3=0$

「0回$÷1.02$で割る」となります。(?)

とはいっても一見変な風に見えますが数学的に

$a^0=1$(すべての数は$0$乗すると$1$)

と決められていますから、

$(1.02)^0=1$

となり、結局のところ

$100,000\times (1.02)^0=100,000$

計算しなくていいわけです。早見表も要りませんね。

1年目の¥$100,000$

利息計算は3回、積み立て年数3年。

$3-3=0$で計算の必要ナシ。$100,000$となります。

2年目の¥$100,000$

利息計算は2回、積み立て年数3年。

$3-2=1$期で「$2$%、$1$期」の複利現価係数ですね。

$0.98039216$

これを使って

$100,000\times 0.98039216$

$=98,039.21$

となります。

3年目の¥$100,000$

利息計算は1回、積み立て年数3年。

$3-1=2$期で「$2$%、$2$期」の複利現価係数ですね。

$0.96116878$

これをかけ算して

$100,000\times 0.96116878$

$=96,116.878$

となります。

それぞれの複利現価を足し合わせる

$100,000+98,039.216+96,116.878$

$=294,156.094\fallingdotseq 294,156$

やっぱり期末払いのときと違いますね。

確認のため、期首払いでも「複利年金終価→複利現価」で同じ値が出るかやってみますか。

「複利年金終価→複利現価」でもやってみる

この図によると、期首払いでの複利年金終価は¥$312,160.8$です。

これの複利現価を考えればいいってことですね。

$2$%、$3$期の複利現価係数は

$0.94232233$

だったので、これをかけ算してみると

$312,160.8\times 0.94232233$

$=294,156.09$

$\fallingdotseq 294,156$

となり、どちらの方法で計算しても整合性はとれました。

期首払いで早見表を使うために

今までの結果から、複利年金現価表の値は期末払い限定だということが分かります。

なぜなら「$2$%、$3$期」の複利年金現価係数

$2.88388327$

を年金にかけ算した値は

$100,000\times 2.88388327$

$\fallingdotseq 288,388$

と期末払いの¥$288,388$に一致し、期首払いの¥$294,156$ではないからでした。

どうしても早見表を使いたい

「年ごとの年金に複利現価を計算する」ようすを式にしてみようと思います。

と式を工夫してみました。オレンジ色マーカーで示された部分は、左から順に

1年目の年金→2年目の年金→3年目の年金

を計算するときの「$÷(1.02)^?$」部分でしたね。

- 1年目は$÷(1.02)^0$だから$÷1$になるんでした。

あれ?ちょっと待てよ!赤い下線部分だけを見たら

$2$%、$2$期の複利年金現価係数

ですよね。期末払いと同様に考えるとそうなります。

で、マーカー部分を見ると、その値に「$+1$」するんだって。

勘のいい人はもう気づいたかもしれません。

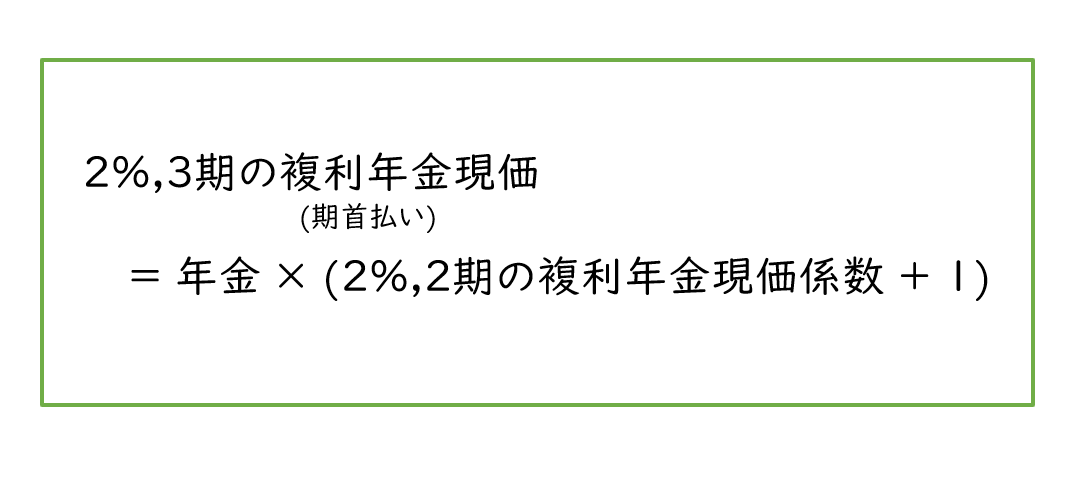

つまり年金を3年積み立てるとき、期首払いの場合をことばで表すと

です。さらに一般化すると

となります!

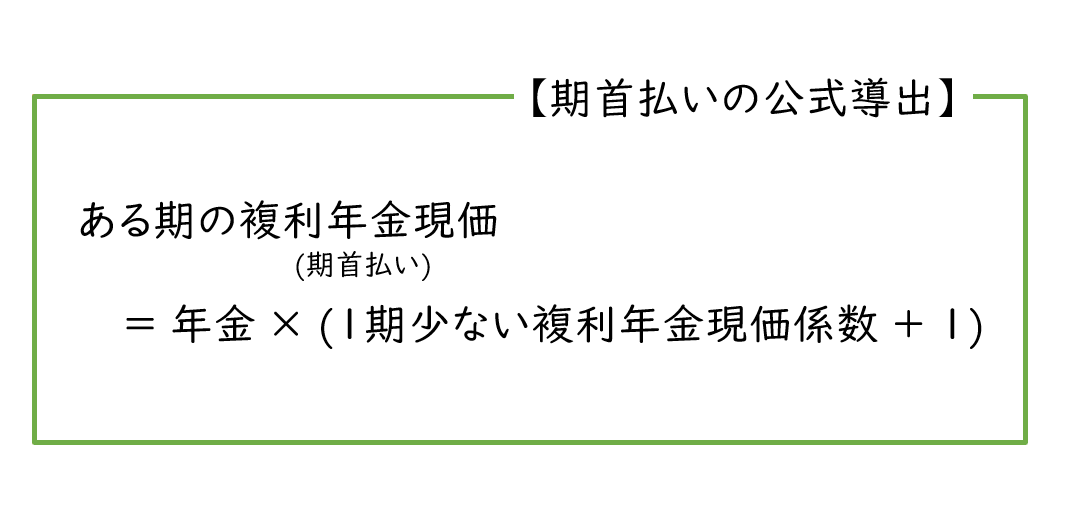

早見表を期首払いに対応させるには「$1$期少なくして$+1$」するだけ!

これでようやく複利年金現価をごまかさずに説明することができました。

- 「複利年金現価だと1期少なくして+1する」理由がこれです。昔はわけもわからず丸暗記してましたが……

そういうわけで期首払いの例題を1問やります。

試験での対応②

早見表を見るときは、

$1$期少ない複利年金現価係数

を調べ、その値から$+1$したものを年金にかけ算する。

期首払いの公式

複利年金現価=(1期少ない複利年金現価係数+1)×年金

※実際の問題には早見表の値が複数載っていて、どれかはダミーである。よく見極めよう。

期末払い・期首払いの見分け方

めっちゃ重要です。実際の問題はこれでパターンを判別します。

・「毎年末に」ときたら期末払い

・「毎年初めに」ときたら期首払い

練習問題②:期首払い

【問題②】

毎半年初めに¥290,000ずつ,6年間支払う負債を,いま一時に支払えばいくらですか。ただし、年利率7%,半年1期の複利とする。(円未満四捨五入)

【解答】

今回は半年ごとの利息計算ですね。「利率半分、期数は2倍」ですね。

複利年金現価表の値を読み取りましょう。今回読み取る部分は年利率$3.5$%、$12$期……ではありません!

この問題は「毎年初めに」ときているので期首払いです。よって1期少ない

「$3.5$%,$11$期の値」+1

したものを複利年金現価係数とします。

値を読み取ると

$10.00155104$

ですね。あとはいつも通りです(期末払いと同じ公式で)。年金¥$290,000$をかけ算しましょう。

$10.00155104\times 290,000$

$=2,900,450.0\cdots$

円位未満を四捨五入して、¥2,900,450となります。

まとめ

複利年金現価が終わり、いよいよ解説も大詰めになってきました。

次は「年賦償還」でお会いしましょう。

関連する記事

次の記事

前の記事

プロフィール

でるてぃーメモ 管理人

大学3年。趣味はそろばんと資格勉強。個別指導塾とHP更新のバイトをしています。