段位応用計算 第16講 減価償却・定率法

投稿:2025/02/28 更新:2025/08/29

こんにちは! でるてぃーです。

今回は第16講、減価償却のうち定率法を扱います。

定額法の復習はお済みでしょうか?

今回はテクニック的な部分も扱っていきたいと思います。

- 問題の解き方だけ知りたい方は、本文をすっ飛ばしてください。問題を解いたあとに読んでみるとわかるかも。

目次(見出しにジャンプします)

基本単語の復習

前回、いろんな単語が出ましたよね。もう一度おさらいしておきましょうか。

減価償却

1年ごとに、モノの価値を均等に減らしていく計算処理。

また、減価償却することを単純に「償却する」と言うことが多い。

固定資産

簡単に言うと、1年以上使い続けるモノのこと。所有者が「固定」の「資産」ってだけ。

残存簿価1円

固定資産を最後まで償却すると、1円残ること。

『段位応用計算』の実際の問題では、考えなくてよい。

耐用年数

固定資産が完全に償却されるまでにかかる年数。

もっというと、使「用」に「耐」えられる年数ということで、固定資産の寿命などが考慮された値になっている。

取得価額

固定資産を手に入れた時の価値。または、買ったときの金額。

『段位応用計算』では、第1期の首帳簿価額がこれに相当する。

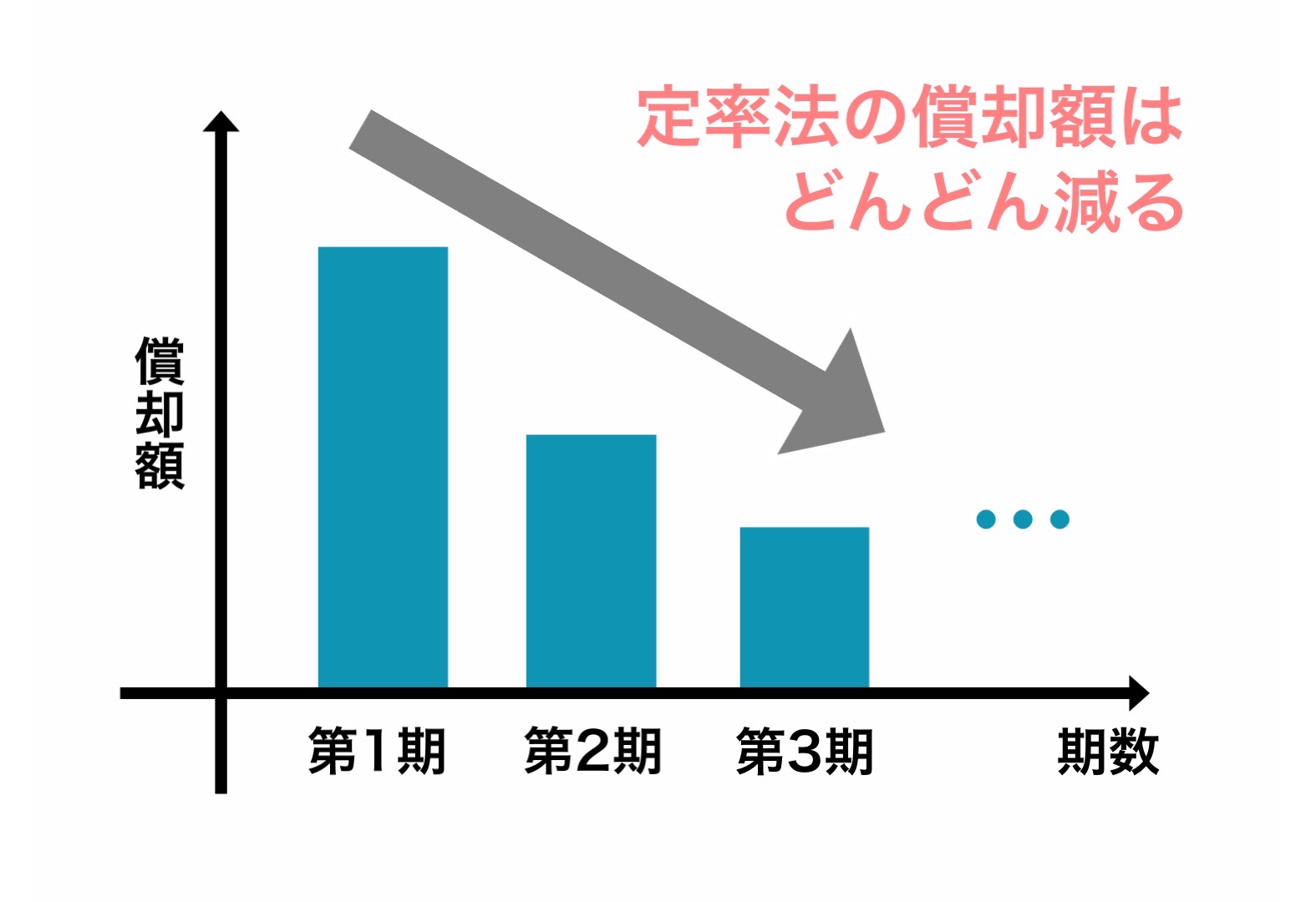

定額法

減価償却のうち、毎年同じ金額ずつ価値を減らしていく計算方法。

固定資産がもつ耐用年数まで、一定の金額ずつ償却していく。最後には残存簿価として1円が残る。

償却額累計

文字通り、ある年度(期)までの償却額の累計。

首帳簿価額

ある年度(期)の償却される前の価値。

言い換えると、1つ前の年度(期)の、年度末の価値と同じ。

償却率

首帳簿価額を償却するときにかけ算される値。

耐用年数によって値が決まっている。

減価償却率表

各耐用年数ごとの償却率が載った早見表。

後述する「定率表」の場合も載っている。

何だっけ?という単語があるかもしれないので、前の記事のリンクを置いときます。

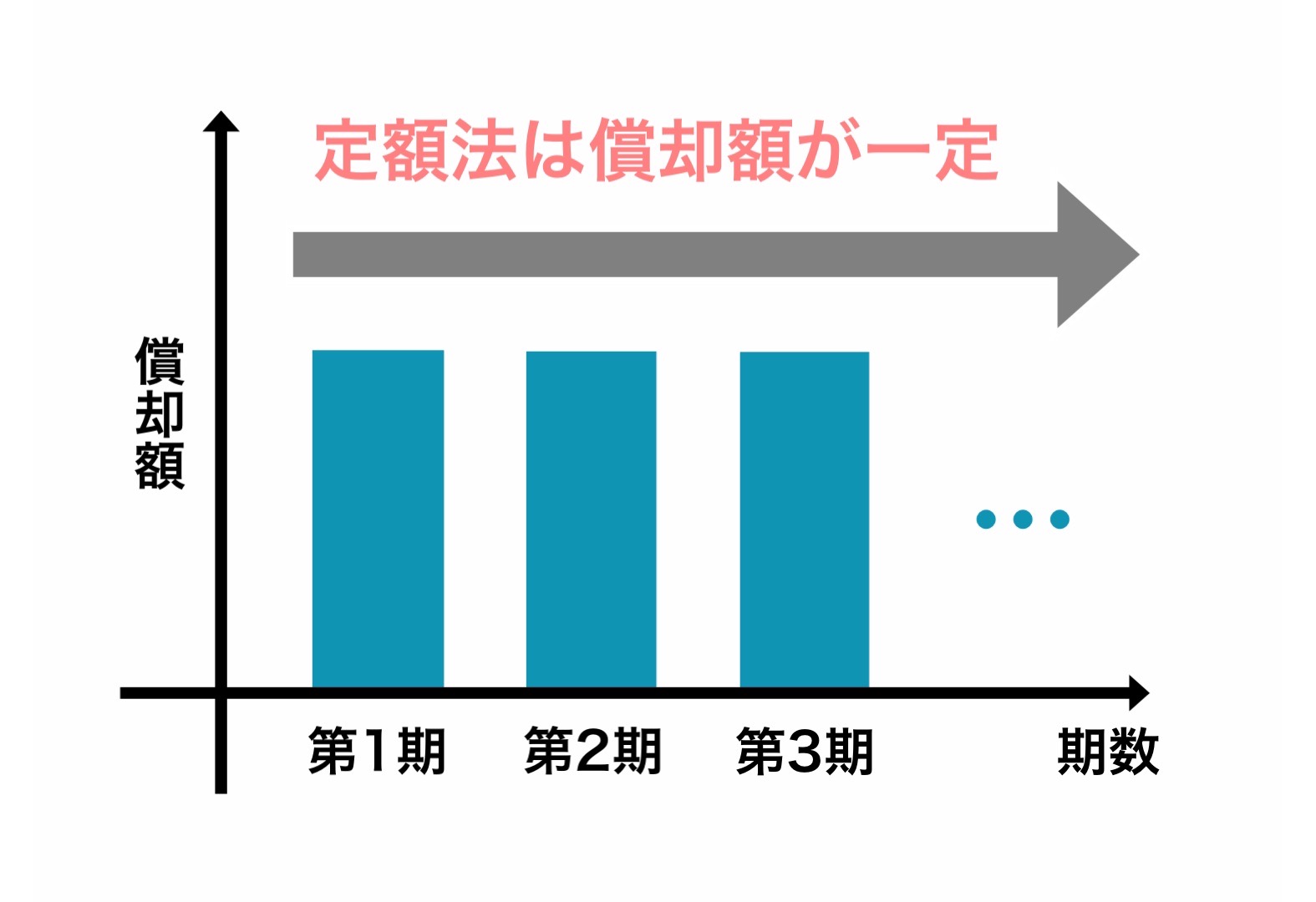

定率法とは

定額法では、毎年一定の額だけ償却していましたね。

「定率」っていうくらいですから、何か割合みたいなやつが一定という気がします。

ということは、毎年一定の額減っていくわけではなさそうです。じゃあどういう風に減るのでしょうか?

定率法の定義

減価償却のうち、初めの年ほど償却額が多く、その後どんどん減少していく計算方法です。

イメージは下の図のようになります。反比例のグラフみたいですね。

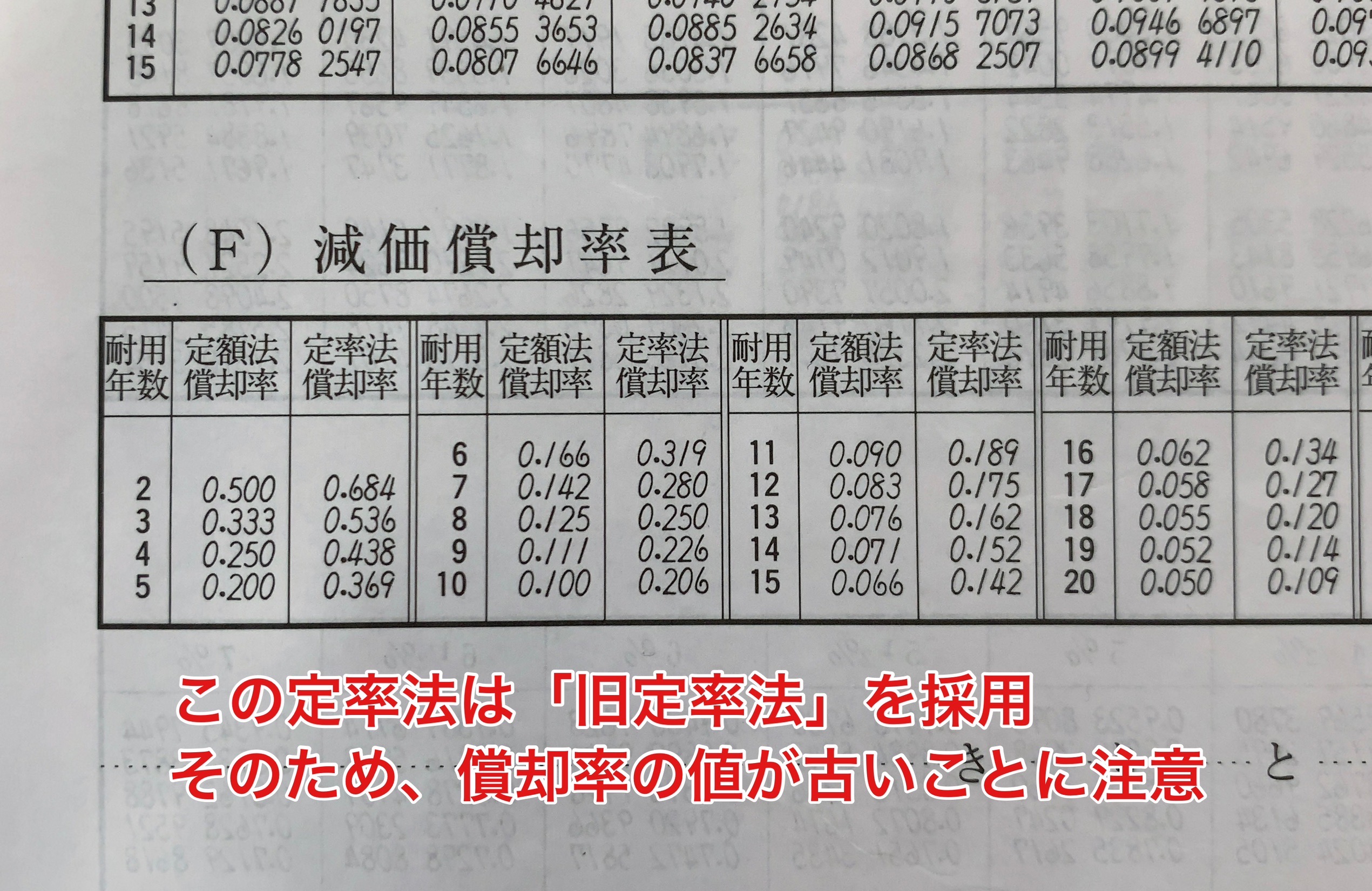

早見表を見てみよう

前回も出ましたね。早見表には定率法の償却率も載っています。

この定率法の値は、実は適当に決めているわけではありません。

定額法・定率法ともに、具体的な数式によって計算されています。

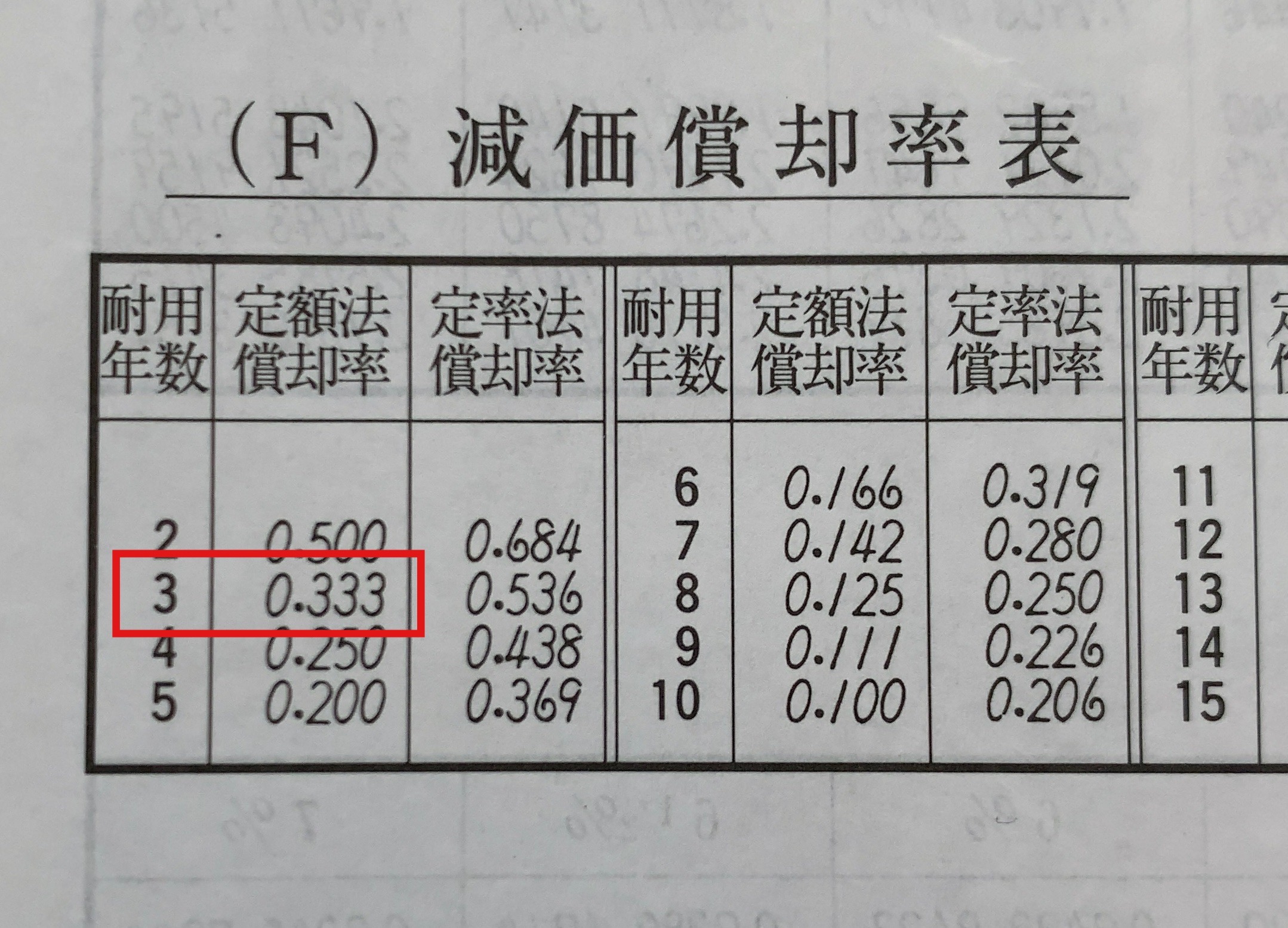

定額法の償却率

$償却率=\frac{1}{耐用年数}$

比較のために定額法を取り上げます。

3年で償却しきるためには、取得価額を3等分すればいいだけですよね。

取得価額$100,000$円、耐用年数3年を例にとると

$\frac{1}{3}=0.333\cdots$

を取得価額にかけ算すれば、毎年の償却額が$33,300$円と分かります。

というか、そもそもこの値は

早見表の赤枠の値と同じです。やはり、早見表の値は計算ずくに作られていることが分かります!

法律に左右される定率法

定率法って、実は結構複雑なんですよ。

法律が改正されることで、定率法の償却率はコロコロ変わってきました。

| 施行日時 | 適用される方式 |

|---|---|

| ~平成19年3月31日 | 旧定率法 |

| 平成19年4月1日~ 平成24年3月31日 |

250%定率法 |

| 平成24年4月1日~ | 200%定率法 |

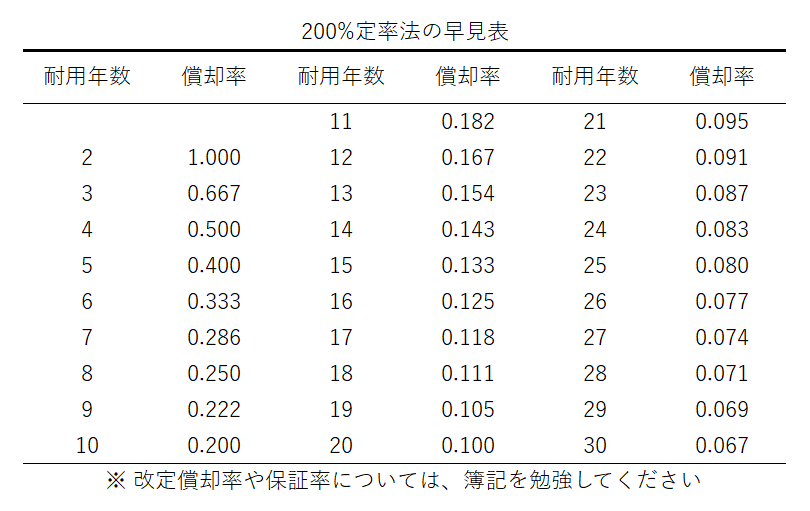

そして、今使われているのは「200%定率法」という方式になっています。

上の早見表は、『段位応用計算』の問題が改正される前のもので、償却率の値は古いものになっています。

なんと、一番古い「旧定率法」の値です。こんな値使ってはいけませんね。

そういうわけで、新しい「200%定率法」での表をここに載せておきましょう。

定率法の償却率

「200%定率法」における償却率は、定額法の償却率の200%、つまり2倍になります。

常に定額法の2倍だから、「定率」というわけですね。数式にしてみると

$定率法償却率=定額法償却率\times 2$

言い換えると

$定率法償却率=\frac{2}{耐用年数}$

になりますね。

具体例:耐用年数3年

上の表を見ると、耐用年数3年の固定資産は、定率法償却率が$0.667$となりますね。

実際に数式に代入してみると

$\frac{2}{3}=0.6666\cdots \fallingdotseq 0.667$

となり、やはり表の値と一致しました。

そういうわけで、定率法の具体的な計算方法についてご説明しましょう!

定率法の計算方法

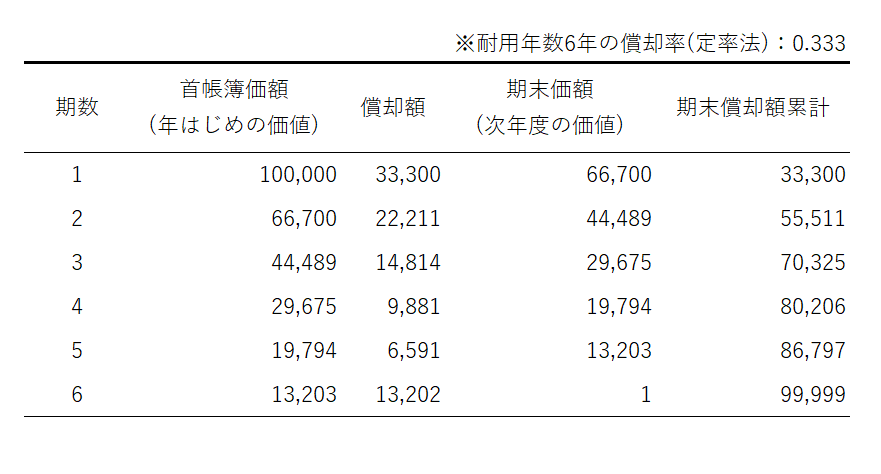

前回と同じく、$100,000$円で買ったエアコン(耐用年数6年)を例に挙げましょう。

今回は定率法で、耐用年数は6年です。早見表から償却率は$0.333$です。

とはいっても、定額法とほとんど同じ。第2期の償却額を求めてみましょう。

第1期

第1期の償却額は、取得価額$100,000$円に償却率$0.333$をかけ算して得られます。

$100,000 \times 0.333=33,300$

この金額だけ償却するため、第1期末には

$100,000-33,300=66,700$

より、$66,700$円の価値になります。これを次の第2期に持ち越しましょう。

第2期

第2期首帳簿価額は$66,700$円ですね。

定額法だったらもう一回$33,300$円を償却するところですが、今回は違います。

定率法では、毎回償却率をかけ算するので

$66,700 \times 0.333=22,211.1$

ですが、端数が出てきますね。

端数処理の方法は場合によるんですが、『段位応用計算』では切り捨て処理をします。

ということで、第2期の償却額は$22,211$円となります。

これを繰り返していくと次のような表になります。

もっと早い解法がある

上の解法でも十分対応できるのですが、『段位応用計算』には制限時間があるわけです。

早く答えられるもんならさっさと答えたいですよね。

表を作れば、どんな問題にも対応できるかもしれませんが、『段位応用計算』で出題されるパターンは

「首帳簿価額」,「期末償却額」

の2パターンだけです。これに特化した解法を用意しています。

パターン①:首帳簿価額

さっきのエアコンの例でいきましょうか。第3期の首帳簿価額を調べてみましょう。

言葉で説明すると

第2期の償却額は

第2期末償却額$=$第2期首帳簿価額$\times$償却率

で、第3期首帳簿価額は

第3期首帳簿価額$=$第2期首帳簿価額$-$第2期末償却額

です。この2式をまとめると

第3期首帳簿価額$=$第2期首帳簿価額$-$第2期首帳簿価額$\times$償却率

$=$第2期首帳簿価額$\times (1-$償却率$)$

となります。ってことは

1期前の首帳簿価額に、償却率をひっくり返したものをかけ算

すればオッケーです。

数値を当てはめる

第2期首帳簿価額$66,700$、耐用年数6年の定率法償却率$0.333$を代入しましょう。

$66,700\times (1-0.333)$

$66,700\times 0.667$

$=44,488.9$

となることが分かります。

で、超重要なことが1点。それは

端数は切り上げる

ということです。

え!?さっき『段位応用計算』は端数切り捨てだって言ったでしょとお思いだと思います。

そこらへんのカラクリを説明しておく必要がありますね。

この解法で切り上げが必要な理由

基本となる表の解法で

最初の、地道に表を作って求める方針に戻ります。

第2期末償却額は、第2期首帳簿価額に償却率をかけ算したものでしたね。

$66,700 \times 0.333=22,211.1$

ですから、第3期首帳簿価額は

$66,700-22,211.1=44,488.9$

となり、早い解法と同じ。

でも表の解法では、償却額は切り捨てるんでした。つまり第2期末償却額は$22,211$円。

これにより第3期首帳簿価額は$44,489$円です。

早い解法で

一方、早い解法の第3期首帳簿価額$44,488.9$円の端数を切り捨ててしまうと大変です。

$44,488$円となり、1円のずれが生じてしまいますからね。

そこで、表形式できっちり計算した結果と合わせるために、早い解法では便宜的に端数を切り上げ、つじつまを合わせていたということです。

くどいですが、この「切り上げ」という調整は、償却額の端数を必ず捨てているために生まれたものだ、という解釈が大事です。

何がともあれ、以上で早い解法からも第3期首帳簿価額が$44,489$円であることを確かめることができました!

パターン②:期末償却額

期末償却額は大したことありません。パターン①:首帳簿価額の延長上でしかないですから。

ここでは第3期末償却額を求めてみましょう。

とは言いつつ、やることは簡単です。

第3期首帳簿価額に償却率を掛けて、端数を切り捨てて終了ですね。

第3期末償却額$=$第3期首帳簿価額$\times$償却率

に、具体的数値を入れてみましょう。

$44,489\times 0.333=14,814.8\cdots$

$\fallingdotseq 14,814$

これで第3期末償却額が計算できました。あっさりでしたね。

試験での対応

共通することは、取得価額→第2期→第3期→と順番に求めるという点。

パターン①:第n期首帳簿価額

第$n$期首帳簿価額$=$第$(n-1)$期首帳簿価額$\times (1-$償却率$)$

端数が出たときは切り上げ。

パターン②:第n期末償却額

第$n$期末償却額$=$第$n$期首帳簿価額$-$償却率

端数が出たときは切り捨て。

※実際の問題には早見表の値が載っている。

練習問題①:首帳簿価額

【問題①】

取得価額¥926,000,耐用年数11年の固定資産を定率法により減価償却すれば,第3期首帳簿価額はいくらですか。ただし,決算は年1回,残存簿価は¥1とする。

(毎期償却限度額の円未満切り捨て)

【解答】

さっきの減価償却率表の値を読み取りましょう。今回読み取る部分は耐用年数$11$年、定率法償却率$0.182$です。

まずは第2期首帳簿価額を求めたいですね。償却率をひっくり返しましょう。

$1-($償却率$)=1-0.182=0.818$

これを取得価額にかけ算して求めます。まだ端数は出てきません。

$926,000\times 0.818=757,468$

次に第3期首帳簿価額を求めます。第2期首帳簿価額$757,468$円を使って、同様に計算しましょう。

首帳簿価額を求めるので、端数は切り上げですよ!

$757,468\times 0.818=619,608.8\cdots$

$\fallingdotseq 619,609$

以上より、第3期首帳簿価額は¥619,609となります。

練習問題②:期末償却額

【問題②】

取得価額¥298,000,耐用年数9年の固定資産を定率法により減価償却すれば,第3期末償却額はいくらですか。ただし,決算は年1回,残存簿価は¥1とする。

(毎期償却限度額の円未満切り捨て)

【解答】

さっきの減価償却率表の値を読み取りましょう。今回読み取る部分は耐用年数$9$年、定率法償却率$0.222$です。

まずは第2期首帳簿価額を求めたいですね。償却率をひっくり返しましょう。

$1-($償却率$)=1-0.222=0.778$

これを取得価額にかけ算して求めます。まだ端数は出てきません。

$298,000\times 0.778=231,844$

次に第3期首帳簿価額を求めます。第2期首帳簿価額$231,844$円を使って、同様に計算しましょう。

首帳簿価額を求めるので、端数切り上げですね。

$231,844\times 0.778=180,374.6\cdots$

$\fallingdotseq 180,375$

さらに、第3期末償却額を計算します。

今度は、ただの償却率$0.222$を第3期首帳簿価額にかけ算します。償却額の計算なので、切り捨て!

$180,375\times 0.222=40,043.2\cdots$

$\fallingdotseq 40,043$

以上より、第3期末償却額は¥40,043となります。

まとめ

切り上げだったり切り捨てだったりややこしかったですね。ゆっくり理解してもらえたら結構です。

次は「複利年金現価」をやります。

関連する記事

次の記事

前の記事

プロフィール

でるてぃーメモ 管理人

大学3年。趣味はそろばんと資格勉強。個別指導塾とHP更新のバイトをしています。