段位応用計算 第15講 減価償却・定額法

投稿:2025/02/27 更新:2025/08/29

こんにちは! でるてぃーです。

今回は第15講、減価償却のうち定額法を扱います。

ここも丸暗記で済ませてしまいがちな分野です。

減価償却の意味からていねいに解説します!

- 問題の解き方だけ知りたい方は、本文をすっ飛ばしてください。問題を解いたあとに読んでみるとわかるかも。

目次(見出しにジャンプします)

減価償却とは

1年ごとに、モノの価値を均等に減らしていく計算処理です。

どこのサイトを見ても難しいことばかり書いてありますが、基本はこういった適当なイメージでいいです。

モノの価値は変動する

世の中にはいろんなモノがあります。

スーパーで買った総菜やお菓子のような簡単に手に入るものや、エアコンや冷蔵庫といった高いものもあります。

ましてや、車や家といった「0」の多いものまで。

こういった「モノ」の中で、減価償却という計算の対象になるのは何でしょう?それは

1年以上は使い続けるモノ

です。こういったモノのことを

固定資産

といいます。難しそうな言葉ですが、所有者が「固定」の「資産」ってだけです。上の例で言うとエアコンや冷蔵庫、車や家にあたります。

- スーパーの総菜やお菓子なんて、その日のうちに食って終わりですからね。計算する意味はありません。

そして、重要なことがひとつ。こういった固定資産の価値は変動します。

例えば、新車と中古車って同じ価格で売られてませんよね。もちろん車の種類やデザインは同じと仮定します。

中古車だってもともとは新車だったわけですが、時間が経つにつれてどんどんその価値は下がっていきます。

やっぱりモノですから、部品が劣化したりするわけです。

じゃあ価値はどう変動する?

いくつか疑問点が湧きます。

固定資産の価値は、どうやって減っていくんでしょう? 同じ減り方なのか、急激に減るタイミングがあるのか?

もっというと、いつまで価値が下がる? 最後には何円になる??

ここでは「価値の減り方」「最後には何円になるのか」が重要です。

これを知ることで、『段位応用計算』で出題される問題の状況設定が分かるようになります。

「残存簿価1円」・「耐用年数」

どんどん新しい単語が出てきますね……ゆっくりでいいので是非覚えておきたいところです。

なんと、固定資産は最終的に1円になります。0円ではありません。

文章中の「残存簿価」は最終的に残る価値のことをいっていて、1円と法律で決まっています。

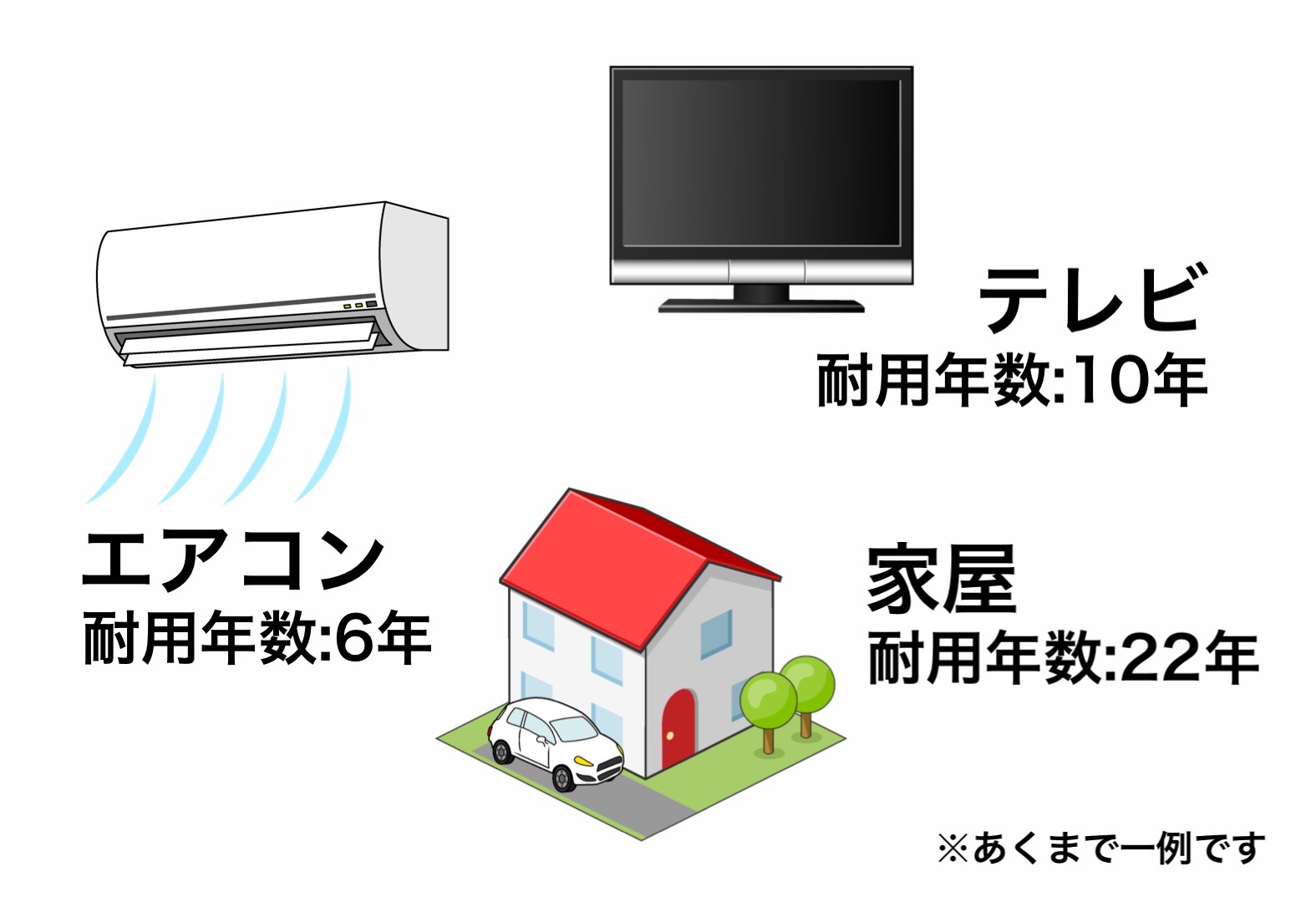

さらに、1円になるまでにかかる年数は、固定資産によって異なります。例えば以下の図を見て下さい。

モノにはよりますが、(家庭用の)エアコンは6年で1円の価値になります。パソコンは4年ですね。

このように、1円に償却されるまでの年数を

耐用年数

といいます。つまり、例えば$100,000$円で買ったエアコンは毎年ごとに償却されていき、耐用年数である6年後に1円になるってわけです。

- なぜ残存簿価は0円じゃないかというと、償却が終わっても(会社とかで)モノをまだ使ってるよってことを表現するためです。エアコンを例にしたら、もう使わなくなって廃棄したときに1円が0円になります。詳しくは簿記を勉強しよう。

そうそう、最初の価値のことを取得価額といいます。今回の場合、エアコンを買った時の金額ですね。

つまり取得価額は$100,000$円です。

「減価償却」で価値を計算

『段位応用計算』では、減価償却の計算方法として2種類の問題が出題されます。それは

定額法,定率法

です。今回扱うのは定額法のほうです。

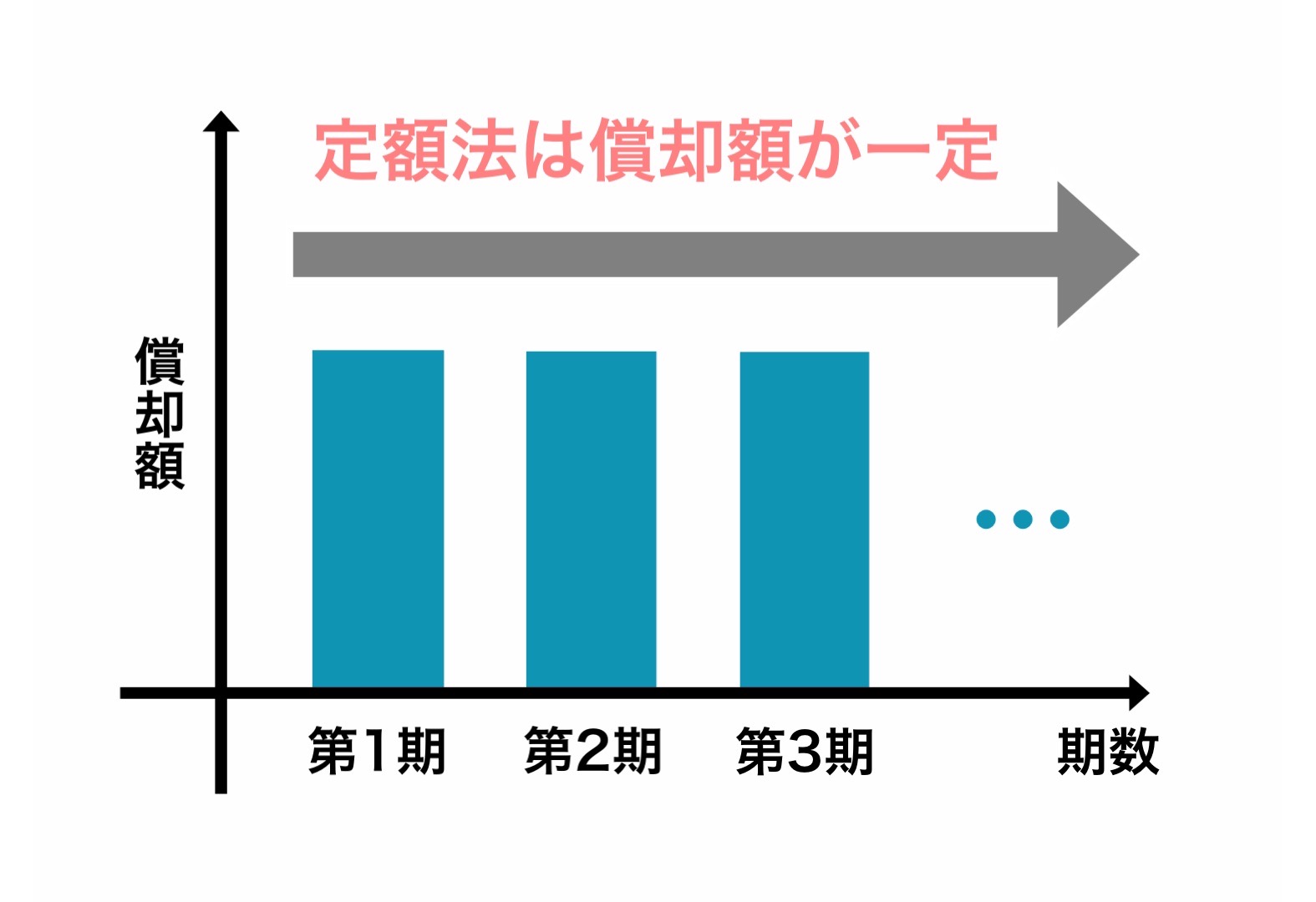

定額法とは

毎年同じ金額ずつ価値を減らしていく計算方法です。

耐用年数まで同じ金額を償却しつつ、最後には残存簿価として1円が残るってことですね。償却のイメージはこんな感じです。

それでは具体的に計算していきましょうか。

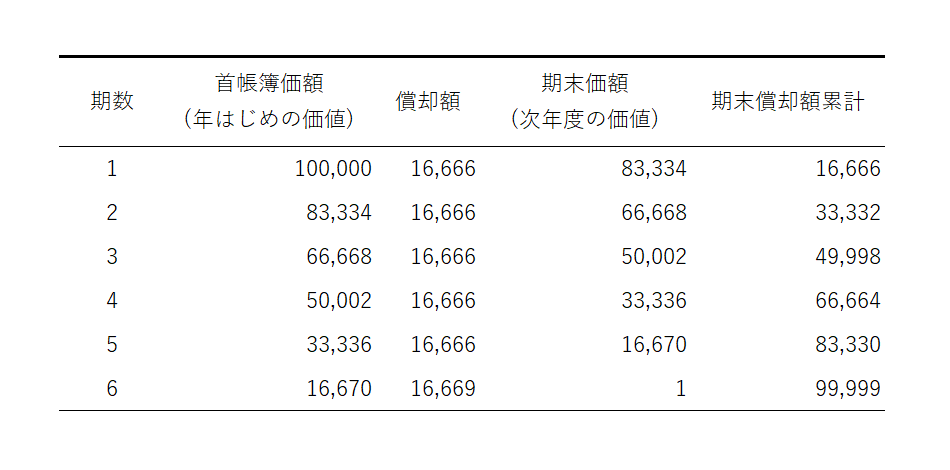

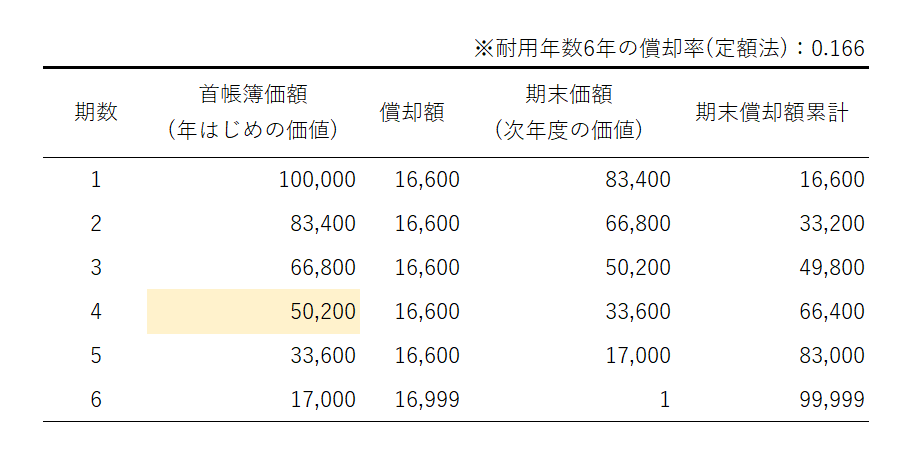

耐用年数6年のエアコンで試算

さっき例に出ましたね。$100,000$円で耐用年数6年のエアコンを買ったとします。

定額法ですから、毎年同じ金額ずつ償却されます。

じゃあ、$100,000$円を6等分した$16,666$円ずつ減らせばいい感じがしますね。実際にやってみますか。

こんな感じですね。ちゃんと同じ金額ずつ償却されていることがわかります。

でも待てよ、耐用年数の6年目だけ3円多いですね。これは計算ミスではありません。

耐用年数になると1円になるんでしたよね(残存簿価1円)。これが理由で最後の年に償却額を調整しているというわけです。

でも計算がめんどくさい

毎回いちいち表なんて書いてたら検定が終わってしまいます。

ですがご安心を。『段位応用計算』の問題はこんなに計算しません。

具体的にいうと、「ある年までの償却額累計」「ある年の首帳簿価額 」の2パターンしかありません!

パターンごとの攻略法は、2個後の見出しでご説明します。

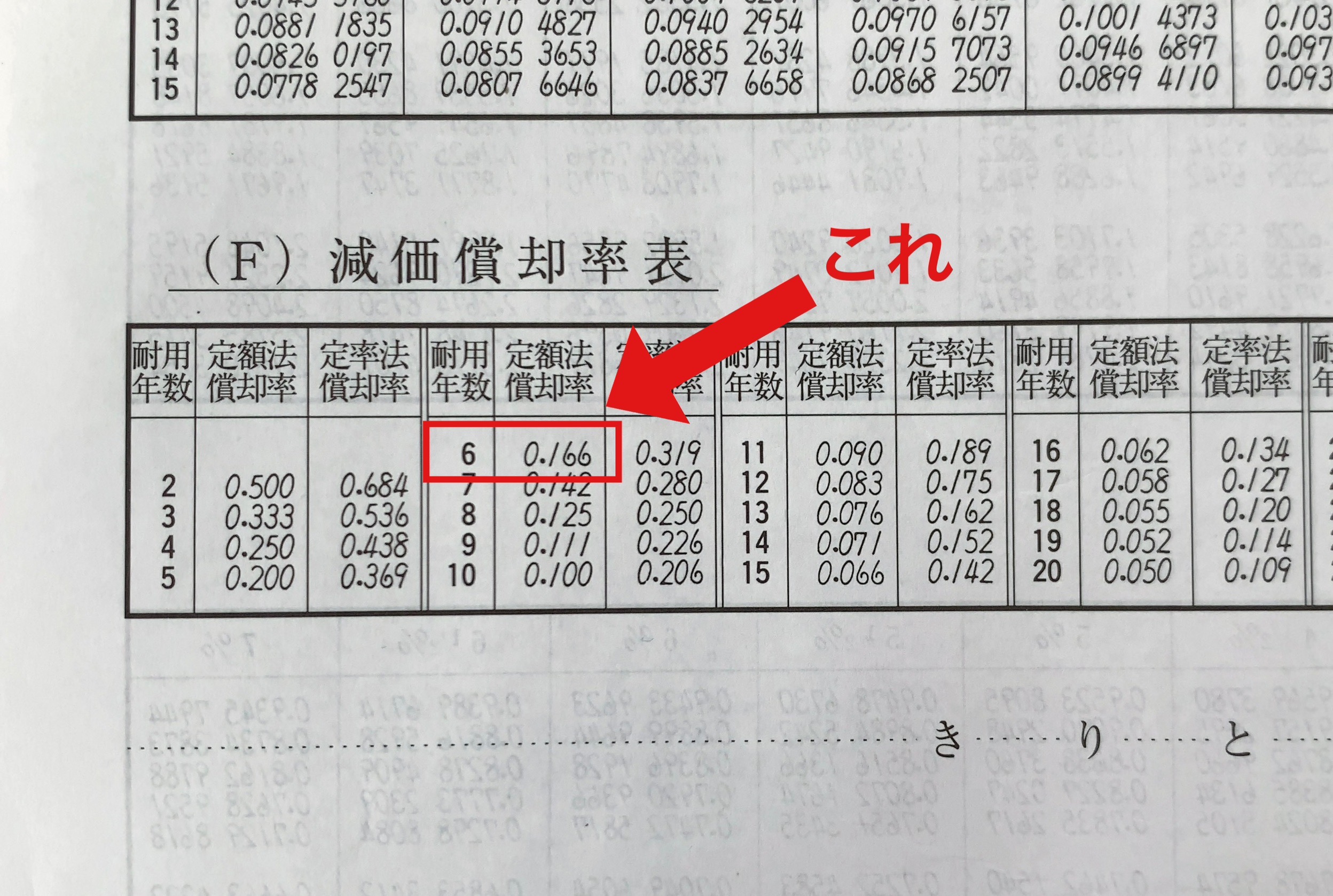

出た!やっぱり早見表

先ほど$100,000$円を6等分しましたよね。耐用年数が6年で、この年数だけ償却するからでした。

だけど、$100,000÷6$って地味に面倒ですね。暗算できると思いますが、万が一のミスを防ぎたいものです。そこでこちら。

こちらは「減価償却率表」という早見表です。ここで「償却率」というものが出てきました。

もう覚える言葉はこれで最後なので、もう少しの辛抱です。

償却率とは

償却額を計算するときに都合のいい数です。具体例で手っ取り早く説明します。

1年目(第1期)で100,000円の償却額を計算しましたが、この表の値

$0.166$

を使って次のように計算すると速いです。

$100,000\times 0.166=16,600$

償却率は小数第3位までですから、さっきとは下の位が違いますが、早見表を積極利用すると速いですよ。

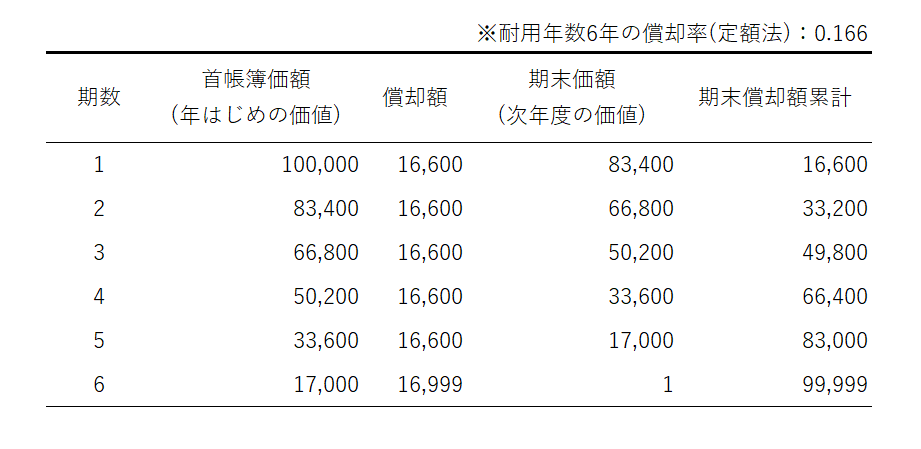

一応、今回の場合を同様の表に示しておきました。

パターン①:償却額累計

おまたせいたしました。『段位応用計算』の立ち回りをご説明しましょう。

まず、ある年までの「償却額累計」を求める問題です。

具体例:第5期末償却額累計

さっきの図をもう一回出しました。緑色の塗りつぶしの部分が「第5期末償却額累計」を表しています。

とはいっても、5回償却されているだけ。しかも償却額は定額です。じゃあ単純に

償却額$\times 5$

ですね。ほんとこんだけですよ。つまり償却額は

$100,000\times 0.166$

だったので、第5期末償却額累計は

$100,000\times 0.166 \times 5$

$=83,000$

となります。

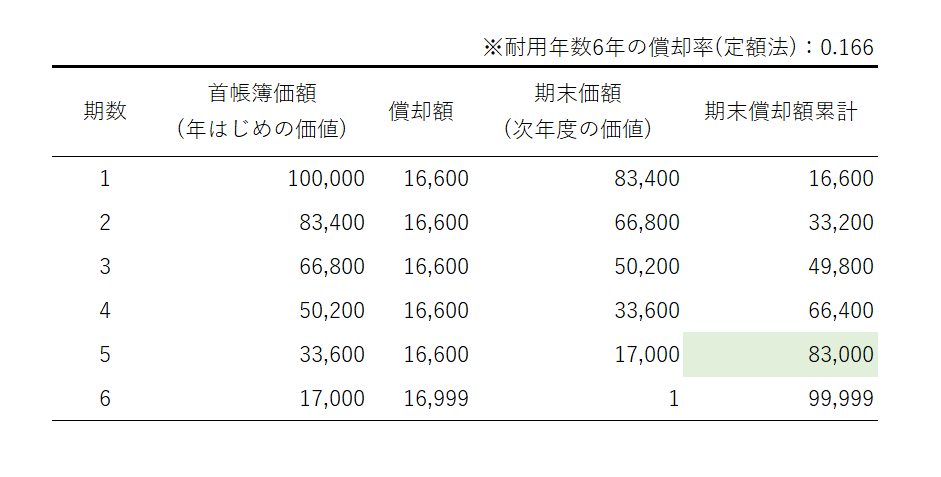

パターン②:首帳簿価額

次は首帳簿価額ですね。「首」は年はじめを意味しています。

要は、ある年の償却される前の価値を出してください、ってことになりますね。

具体例:第4期首帳簿価額

今度はこちら。黄色い塗りつぶしの部分が「第4期首帳簿価額」です。

第4期はじめまでに、もうすでに3回償却されているわけですよね。ということは

取得価額$-$償却額$\times 3$

ですね。もっというと

取得価額$-$償却額$\times (4-1)$

です。なんか$(4-1)$っていうのが最初の式より複雑ですが、あとで公式を覚えるときにありがたみが分かってきます。

そういうわけで、具体的数値を代入していくと

$100,000-(100,000\times 0.166\times 3)$

$=100,000-49,800$

$=50,200$

となります。やや難しいですが、慣れれば十分対応できます!

さて、定額法2パターンの練習問題をやりましょうか。

試験での対応

パターン①:第n期償却額累計

第$n$期累計償却額$=$償却額$\times n$

パターン②:第n期首帳簿価額

第$n$期首帳簿価額$=$取得価額$-$償却額$\times (n-1)$

※実際の問題には早見表の値が載っている。

練習問題①:償却額累計

【問題①】

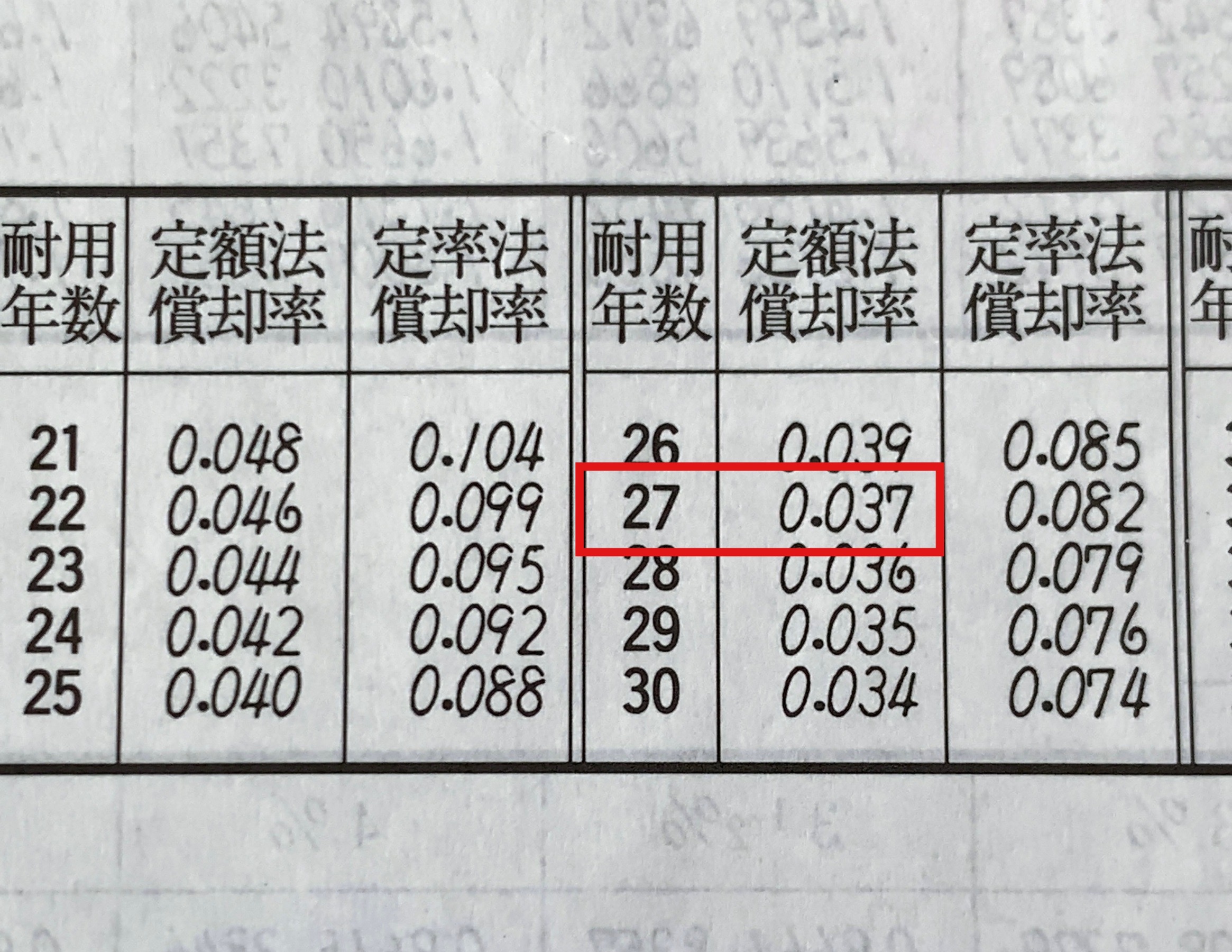

取得価額¥7,510,000,耐用年数27年の固定資産を定額法により減価償却すれば,第13期末償却額累計はいくらですか。ただし,決算は年1回,残存簿価は¥1とする。

【解答】

減価償却率表の値を読み取りましょう。今回読み取る部分は耐用年数$27$年、定額法償却率$0.037$です。

まず、償却額は取得価額に償却率をかけ算すると求められますね。

償却額$=7,510,000\times 0.037$

そして償却は13回されてますね。公式に当てはめると

$7,510,000\times 0.037 \times 13$

$=3,612,310$

以上より、第13期末償却額累計は¥3,612,310となります。

13って耐用年数27年の大体半分です。ということは、全体の半分くらい償却されたということですよね。

つまり、取得価額の半分くらいの値になっているなと軽く検算できます。

- 一応補足。「決算は年1回」っていうのは、単に1年ごとに計算するよってだけです。気にしなくてオッケー。

練習問題②:首帳簿価額

【問題②】

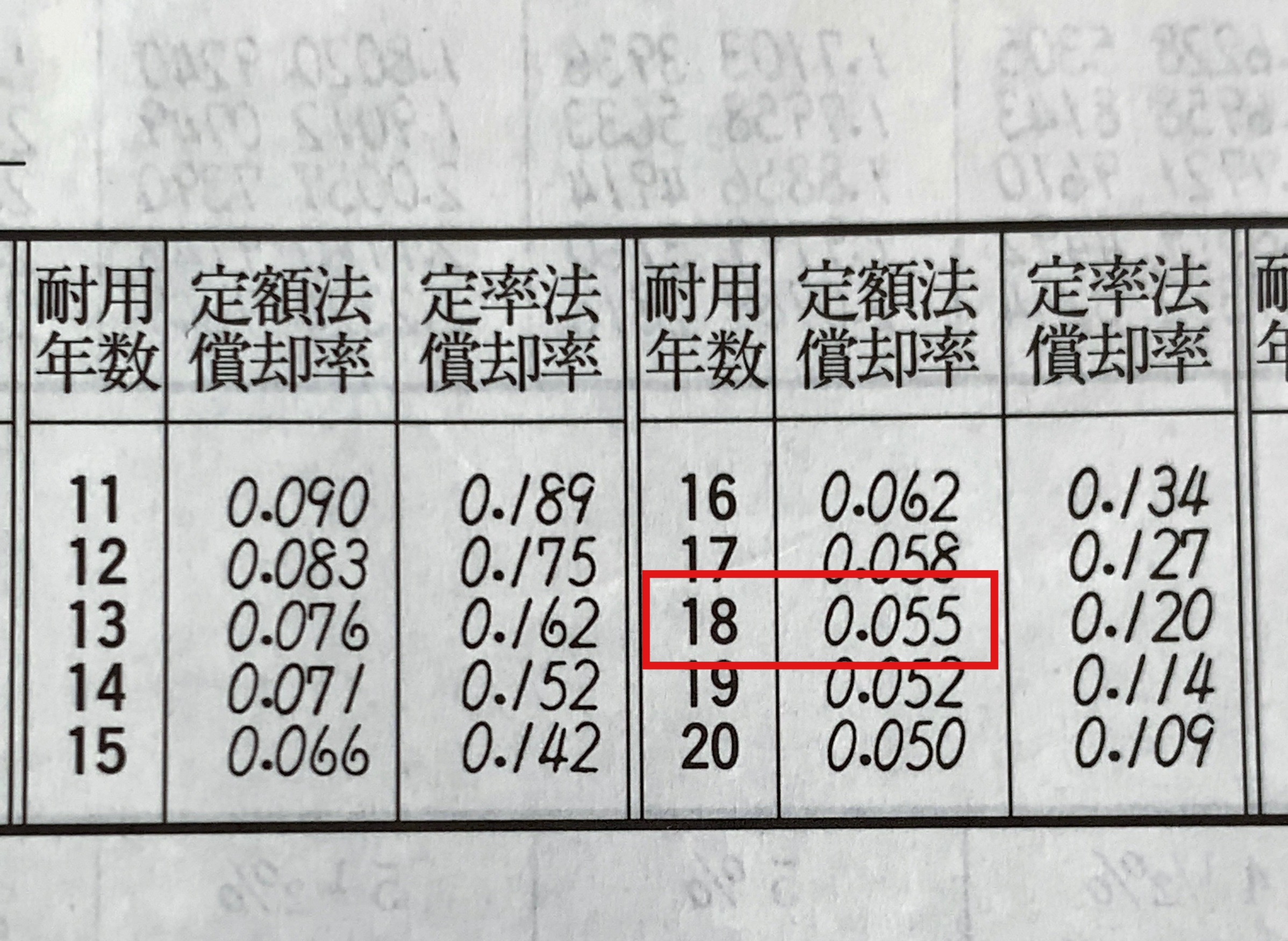

取得価額¥5,080,000,耐用年数18年の固定資産を定額法により減価償却すれば,第7期首帳簿価額はいくらですか。ただし,決算は年1回,残存簿価は¥1とする。

【解答】

減価償却率表の値を読み取りましょう。今回読み取る部分は耐用年数$18$年、定額法償却率$0.055$です。

パターン①同様に、償却額は取得価額に償却率をかけ算して求めます。

償却額$=5,080,000\times 0.055$

そして、首帳簿価額は年はじめの価値でした。

ってことは、「第7期」と書いてありますが実際は6回償却されています。公式に当てはめると

$5,080,000-5,080,000\times 0.055 \times 6$

$=3,403,600$

以上より、第7期首帳簿価額は¥3,403,600となります。

この固定資産は、まだ価値が350万円近く残っていることになりますね。

まとめ

おつかれさまでした。定額法はこんな感じですかね。

しかし、まだ減価償却は終わりではありません。次は「定率法」のお話をします。

関連する記事

次の記事

前の記事

プロフィール

でるてぃーメモ 管理人

大学3年。趣味はそろばんと資格勉強。個別指導塾とHP更新のバイトをしています。