段位応用計算 第14講 複利年金終価

投稿:2024/09/26 更新:2025/08/29

こんにちは! でるてぃーです。

今回は第14講、複利年金終価です。

複利終価の問題に「毎年一定の金額を積み立てる」ギミックが入っています。

今回も難しい分野ですが、ゆっくり読んでいけば大丈夫!

- 問題の解き方だけ知りたい方は、本文をすっ飛ばしてください。問題を解いたあとに読んでみるとわかるかも。

目次(見出しにジャンプします)

まずは複利終価の復習

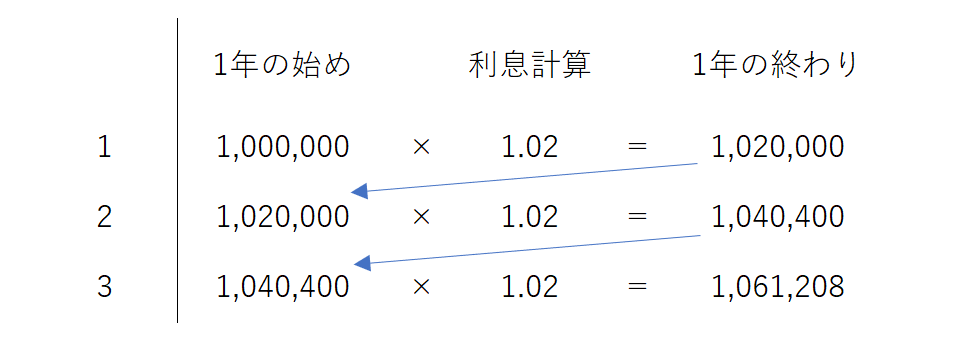

まず元金があって、1年ごとに利息がつくんでした。第11講の内容を数字だけ変えて載せておきます。

¥$1,000,000$を年利率$2$%で$3$年借りることを考えましょう。

1年目

¥$1,000,000$に$2$%の利息が付きます。1年目終わりの元利合計は

$1,000,000×1.02=1,020,000$

¥$1,020,000$となります。

2年目

2年目開始時の元金は¥$1,020,000$です。2年目終わりには、この元金に利息計算がなされます。

つまり、2年目終わりの元利合計は

$1,020,000×1.02=1,040,400$

¥$1,040,400$となります。

3年目

一応3年目も練習しましょう。

3年目開始時の元金は¥$1,040,400$です。3年目終わりには、この元金に利息計算がなされます。

つまり、3年目終わりの元利合計は

$1,040,400×1.02=1,061,208$

¥$1,061,208$となります。

とりあえず、3年目までの元金の推移を表にしてまとめました。

複利年金終価とは

まず「年金」って何だ

日常で聞く「年金」は、老後や入院・死亡のときに支給されるお金ですね。いわゆる「国民年金」です。

では『複利年金終価』における「年金」とは何なのか?それは

1年ごとに積み立てる金額

です。深い意味はありません。

「積み立て」+「利息計算」

「複利年金終価」は、いつもの複利終価の計算に

「あるタイミングで$x$円積み立てる」

という操作を入れているだけです。

原理としてはそんなに大したことはありません。具体例で手っ取り早く理解しましょう。

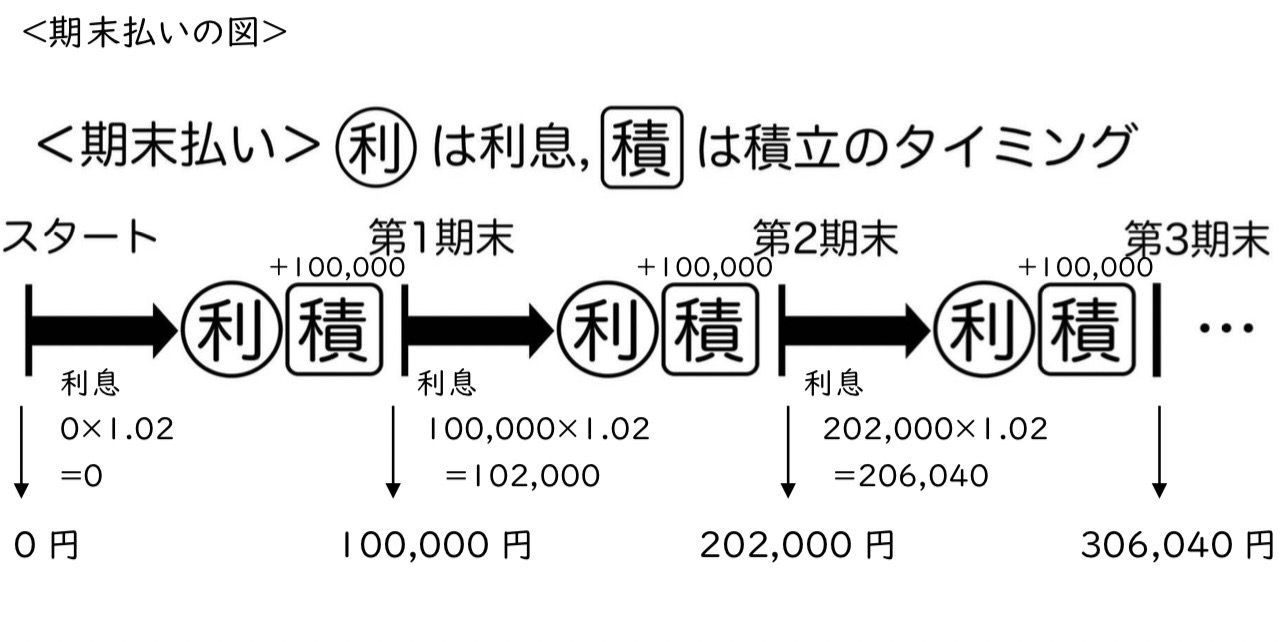

以下、年利$2$%で毎年$100,000$円ずつ$3$年間積み立てる場合を考えます。

- 『段位応用計算』では、最初に資本を持たず、$0$円からスタートする問題のみが出題されます。

期末払いと期首払い

複利年金終価の問題は、実は2パターンあります。それが

期末払い,期 首払い

です。これが似たり寄ったりで厄介なんですよね。何が違うかというと

年金を積み立てるタイミング

になります。

期末払いの計算

1年の終わりに利息を計算した後に年金を積み立てる方式です。

計算してみよう

1年目

まず$0$円スタート。そして利息が計算されますが

$0\times 1.02=0$

トータル$0$円です。まあ、当たり前ですね。そして年金$100,000$円を積み立てます。

$0+100,000=100,000$

となり、1年目は$100,000$円で確定します。

2年目

$100,000$円スタート。先に利息が計算され

$100,000\times 1.02=102,000$

です。これに年金$100,000$円を積み立てます。もう分かってきましたね!

$102,000+100,000=202,000$

よって、2年目は$202,000$円で確定。次の年に続きます。

3年目

$202,000$円スタート。利息計算が先ですね。

$202,000\times 1.02=206,040$

です。これに年金$100,000$円を積立。

$206,040+100,000=306,040$

3年目は$306,040$円です。

ここまでを踏まえてもう一度上の概念図を見てみましょう。だいぶ理解しやすくなっているはず。

複利年金終価にも早見表がある

しかし、利息計算して積み立てて利息計算して……と繰り返していくのは面倒です。アレの出番がきましたね。

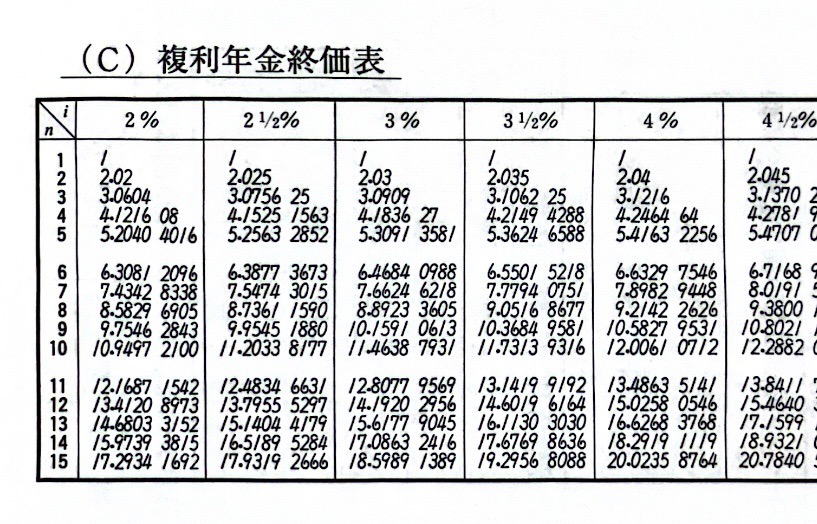

こちらです。複利終価や複利現価と同じように早見表(複利年金終価表)があります。

そして、使い方も同じ。年金に表の値を掛けるだけです。

試しに、これで1問練習問題をやりましょうか。

試験での対応①

期末払いの公式

複利年金終価=複利年金終価係数×年金

※実際の問題には早見表の値が複数載っていて、どれかはダミーである。よく見極めよう。

練習問題①:期末払い

【問題①】

毎年末に¥837,000ずつ,9年間支払う年金の終価はいくらですか。ただし、年利率2.5%,1年1期の複利とする。(円未満四捨五入)

【解答】

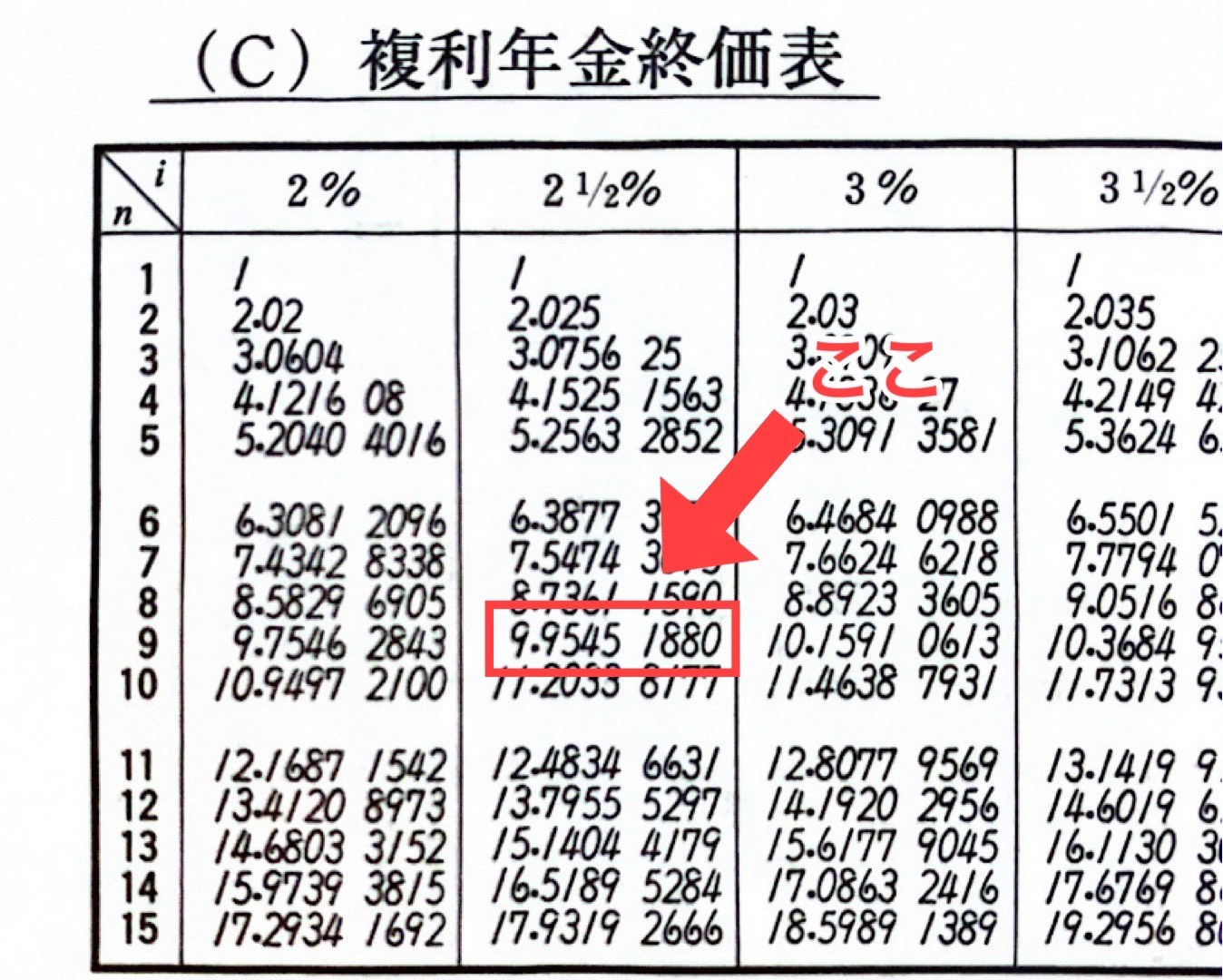

複利年金終価表の値を読み取りましょう。今回読み取る部分は年利率$2.5$%、$9$期です。

表によれば複利年金終価係数の値は

$9.95451880$

です。これに支払うべき年金¥$837,000$をかけ算しましょう。それだけです。

$9.95451880\times 837,000$

$=8,331,932.2\cdots$

円位未満を四捨五入して、¥8,331,932となります。

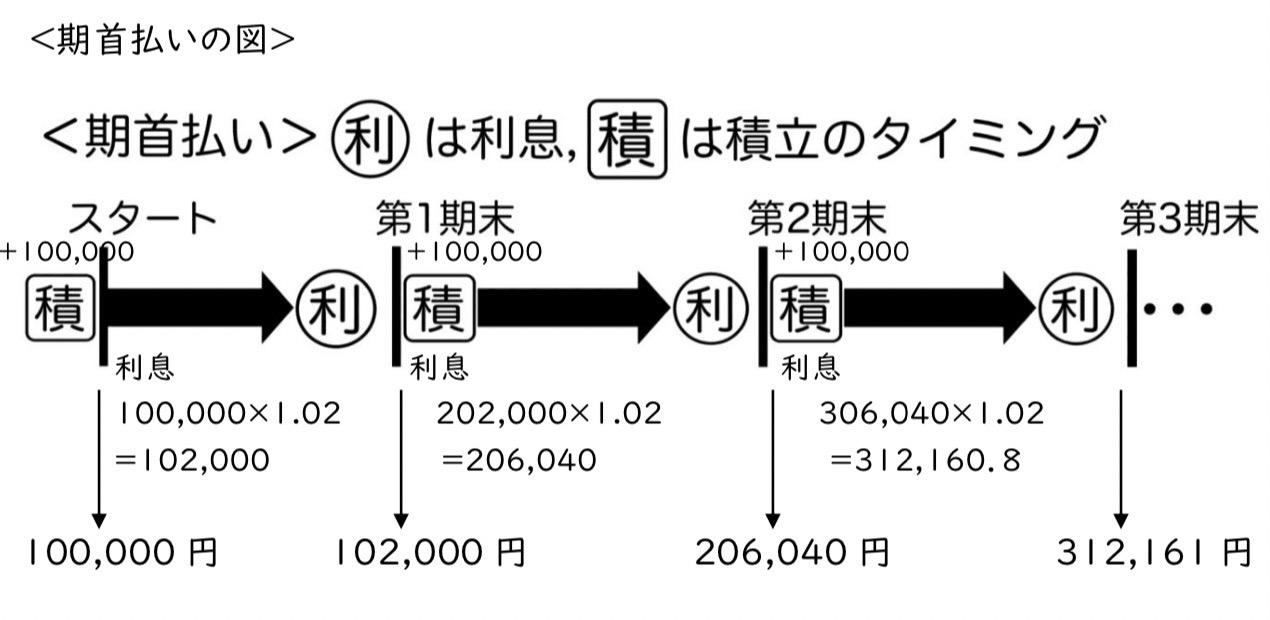

期首払いの計算

年金を積み立てた後に利息計算する方式です。

とりあえず同じようにやりますか。

計算してみよう

1年目

まず$0$円スタート。で、さっきとは違い年金$100,000$が積み立てられます。

$0+100,000=100,000$

そして利息計算がなされます。

$100,000\times 1.02=102,000$

となり、1年目は$102,000$円で確定します。

期末払いでは$100,000$円だったので、もうさっきと違うことが分かります。

2年目

$102,000$円スタート。先に年金が積み立てられ

$102,000+100,000=202,000$

です。ここで利息計算です。

$202,000\times 1.02=206,040$

よって、2年目は$206,040$円で確定。

3年目

$206,040$円スタート。年金が積み立てられますね。

$206,040+100,000=306,040$

です。ここで利息計算。

$306,040\times 1.02=312,160.8$

四捨五入して3年目は$312,161$円です。

もう一度上の概念図を見ましょうか。

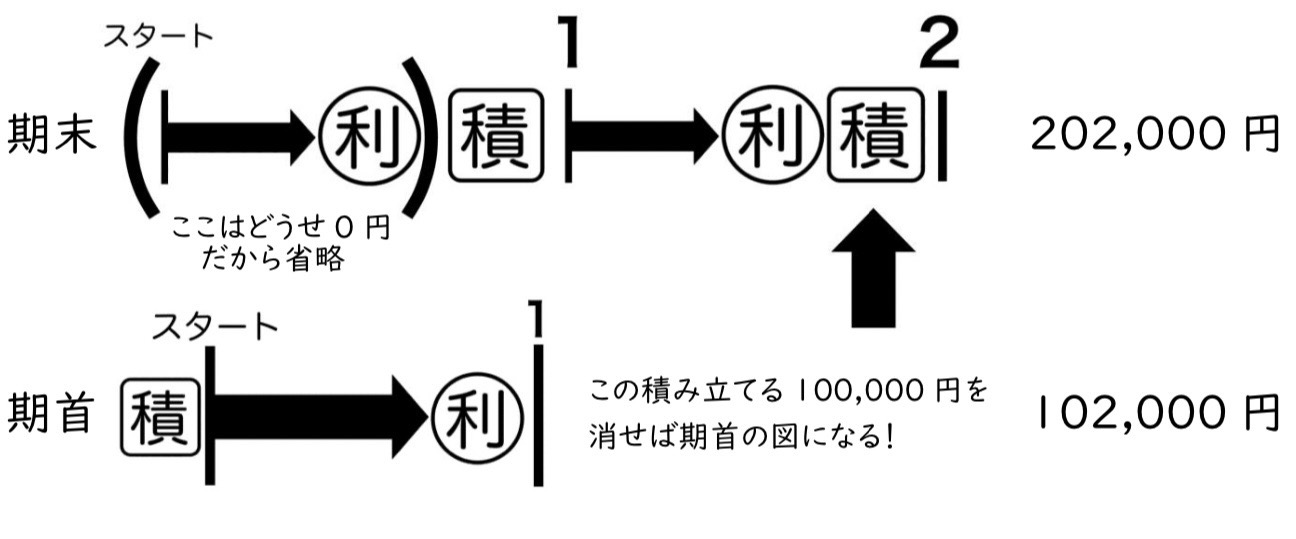

期首払いでは早見表が使えない

おなじみ、複利年金終価用の早見表です。さっきの画像ですね。(ここに載っている値は複利年金終価係数といいます)

この表の値、実は「期末払い限定」なんですよ。

つまり、そのままでは期首払いの問題に対応できないんです。何ということだ!

……どうにかして工夫してみましょう。何か、表の値を補正するような工夫です。

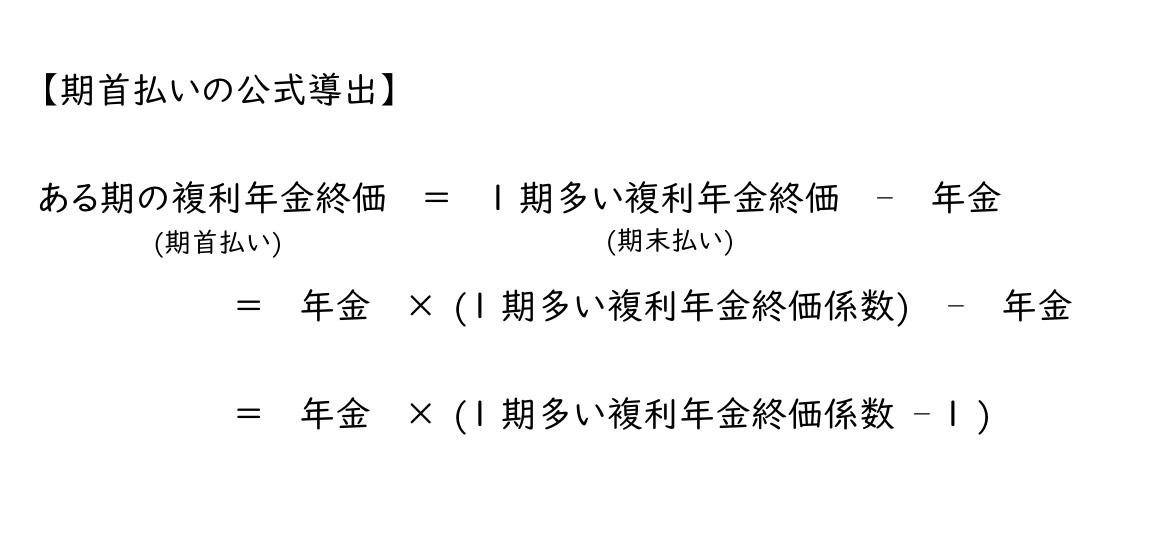

期末払い・期首払いの違い

またかよ!と思うかもしれませんが、もう一度期末払い・期首払いの概念図を見比べてみましょう。

期末払いは年金の積み立て回数が1回多いんですよ。実はたったそれだけの違いです。

- 実はこれ、$0$円スタートだから言えることです。期末払いでは、最初に資本をもっていたら利息計算されるので「期末払いのカッコ」は省略できなくなります。

じゃあ、例えば「期首払いの1年目」は

「期末払いの2年目」-「年金」

をすることで求めることになりますね。つまり

です。さらに一般化すると

となります。

こんなこと先生は教えてくれない

先生「期首払いでは1期多い値から、-1したやつをかけ算してください」

賢い生徒「先生、なんでですか?」

先生「知らんけど、昔っからそういう風にやってるのでそういう風にやって!」

賢い生徒「……分かりました(不本意」

そろばん塾の先生は「複利年金終価」(と「複利年金現価」)の理屈を教えてくれないんですよ。

なぜなら、めちゃくちゃ難しいから。

現にこの記事でも、ここまでの議論は難しいですよね。実は指導者もあんまり分かってないことが多いです。

というか、『段位応用計算』で段位を取らせることだけが目的なので、正直こんな理屈、どうでもいいんです。

それでも知りたい生徒や選手の方がいるはずなので、この記事を作るに至ったということです。

- この記事を、当時中学生だった自分に見せてやりたかったが……まあ誰かの役には立つことだろう。

そういうわけで、期首払いの場合も練習問題を1問やってみましょうか。

試験での対応②

早見表を見るときは、

$1$期多い複利年金終価係数

を調べ、その値から$-1$したものを期末払いの公式に代入する。

期首払いの公式

複利年金終価=(1期多い複利年金終価係数-1)×年金

※実際の問題には早見表の値が複数載っていて、どれかはダミーである。よく見極めよう。

期末払い・期首払いの見分け方

めっちゃ重要です。実際の問題はこれでパターンを判別します。

・「毎年末に」ときたら期末払い

・「毎年初めに」ときたら期首払い

練習問題②:期首払い

【問題②】

毎年初めに¥269,000ずつ,7年間支払う年金の終価はいくらですか。ただし、年利率4%,1年1期の複利とする。(円未満四捨五入)

【解答】

複利年金終価表の値を読み取りましょう。今回読み取る部分は年利率$4$%、$7$期……ではありません!

この問題は「毎年初めに」ときているので期首払いです。よって1期多い

「$4$%,$8$期の値」-1

したものを複利年金終価係数とします。この場合の値は

$8.21422626$

ですね。あとはいつも通りです(期末払いと同じ公式で)。年金¥$269,000$をかけ算しましょう。

$8.21422626\times 269,000$

$=2,209,626.8\cdots$

円位未満を四捨五入して、¥2,209,627となります。

まとめ

長くなりましたが、やっと複利年金終価はおしまいです。お疲れさまでした。

次は「複利年金現価」をやろうと思いましたが、先に「減価償却」の話に入りましょう。

関連する記事

次の記事

前の記事

プロフィール

でるてぃーメモ 管理人

大学3年。趣味はそろばんと資格勉強。個別指導塾とHP更新のバイトをしています。