段位応用計算 第10講 株式売買

投稿:2023/09/22 更新:2025/08/29

こんにちは! でるてぃーです。

今回は第10講、株式売買についてです。第9講 利付相場・裸相場の続きとなります。

有価証券のひとつである株式を扱っていきましょう。

- ※ここも前回と同じく、説明が難しいかもしれないので、すっ飛ばしても大丈夫です。練習問題で手を動かした後の方ほうが分かるかも。

知っておくべきこと

株式を勉強する前に、知っておくべき知識があるので紹介します。

有価証券とは

文字どおり、金銭的価値を有するクーポン(証券)のことです。

もっというと、お金と同等の価値をもつ紙切れです。

百貨店の商品券、アマゾンギフトカード、ゲームのプリペイドカードなんかも有価証券といえますね。

有価証券の例として、

・約束手形

・小切手

・株式

・社債

などがあります。といっても普段聞きませんよねこんな言葉。

詳しい意味は次の見出しで説明しますが、『段位応用計算』で出題される有価証券は

株式,社債

この2つだと思ってください。簿記の分野でも主要な有価証券はこの2つになります。

今回は株式についてお話ししましょう。

株式とは

会社が経営資金などを集めるために発行する証券のことです。

そして、株式を発行している会社を株式会社とよびます。

その商品、出資する価値があるか?

会社がいい商品やサービスを作り上げてお金を巻き上げるためには、まずはお金が必要。

そのために株を誰かに買ってもらうことで資本を手にするということです。

株を買う人は、その会社が作る商品やサービスを信頼し、よい売上を見越して買います。

売上や業績がいいと、会社は株を買ってくれた人へ利益の一部をあげます。これが株で儲けるしくみです。

- 売れなさそうなものに対して投資しようとは思いませんよね。会社は株を買ってもらうために、いい商品を開発したり、一生懸命プレゼンしないといけません。

株主とともに会社を運営していく

株を買う人(会社に出資する人)は株主とよばれ、会社にとっては重要なビジネスパートナーとなります。

また、会社は株主に対して配当金を与えたり、株主が集まる株主総会

でいろんな情報を与える義務があります。

あと、株主優待なんかも発行して機嫌をとっていますね。

- 中学では公民の経済分野で勉強します。

株主の株式売却

さっきも言いましたが、株式は有価証券のひとつです。

そして、株を売るまでにはいろんな人が関わっています。

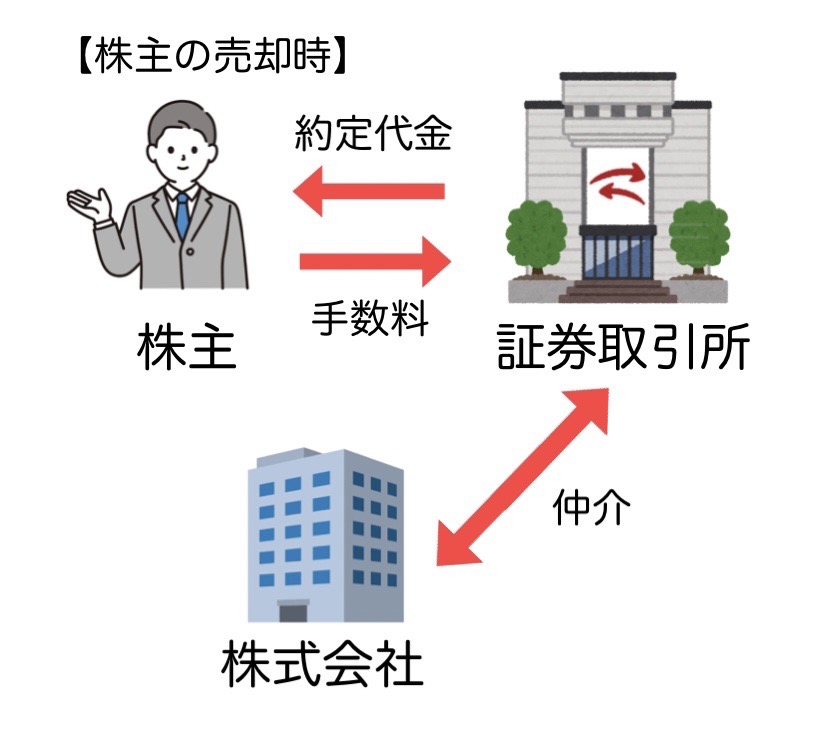

株式売却に関わる三者

『段位応用計算』の問題で、株式を売却するときに関係する三者は

・株主

・証券取引所

・株式会社

です。売却時の関係図はこんな感じです。

この図に書いてある「約定代金」「手数料」といった用語はこれから説明していきます。

約定とは

売り手と買い手が互いに出す条件が一致して、取引が成立した状態をいいます。

要は、取引が色々決まってあとは払うだけの状態ですね。

このとき決まった金額のことを「約定代金」といいます。

手取金

上の図をみると、株主は株式会社から直接買うのではなく、証券取引所が中継して買います。

つまり、株式で儲けた金額から、証券取引所による仲介手数料を引かれます。

株主の手取金$=$約定代金$-$手数料

この手取金が株主の純益になります。

株主の株式購入

やはり株式を購入する三者は同じく

・株主

・証券取引所

・株式会社

です。購入時の関係図はこんな感じです。

「約定代金」や「手数料」の存在は変わりません。

しかし今回は「買う側」ですから、約定代金の方向がさっきと逆ですね。

このとき、株主の支払総額は

株主の支払総額$=$約定代金$+$手数料

となります。

試験での対応

『段位応用計算』では2パターン出題されます。

【問題①】株式売却による「手取金」

【問題②】株式購入による「支払総額」

手取金を求める

株主の手取金$=$約定代金$-$手数料

支払総額を求める

株主の支払総額$=$約定代金$+$手数料

まず約定代金を計算し、問題用紙にメモ。位取りの間違いに注意!

次に約定代金の値を用いて手数料を計算する。

練習問題

【問題①】

株式を1株につき¥430で21,000株売却した。手取金はいくらですか。ただし,約定代金の0.900%に¥5,500を加えた手数料を支払うものとする。

【解答】

これは株式「売却」のパターンですね。

まずは約定代金を求めましょう。

$430×21,000=9,030,000$

次に手数料です。約定代金の$0.9$%に$5,500$を足したものになりますね。

$9,030,000×0.009+5,500$

$=86,770$

求める手取金は、約定代金$-$手数料ですから

$9,030,000-86,770=8,943,230$

となり、答えは ¥8,943,230となります。

【問題②】

株式を1株につき¥1,080で6,500株買い入れた。支払総額はいくらですか。ただし,約定代金の0.700%に¥16,500を加えた手数料を支払うものとする。

【解答】

これは株式「購入」のパターンですね。

まずは約定代金を求めましょう。

$1,080×6,500=7,020,000$

次に手数料です。約定代金の$0.7$%に$16,500$を足したものになりますね。

$7,020,000×0.007+16,500$

$=65,640$

求める支払総額は約定代金$+$手数料ですから

$7,020,000+65,640=7,085,640$

となり、答えは ¥7,085,640となります。

まとめ

次回からはさらに理解しづらい「複利計算」に入ります。高段位に必須の問題達にチャレンジしましょう。

関連する記事

次の記事

前の記事

プロフィール

でるてぃーメモ 管理人

大学3年。趣味はそろばんと資格勉強。個別指導塾とHP更新のバイトをしています。