段位応用計算 第12講 続・複利終価

投稿:2023/09/25 更新:2025/08/29

こんにちは! でるてぃーです。

今回は第12講、続・複利終価です。前回では複利終価を、早見表の値で計算しましたね。

実は『段位応用計算』で出題される複利終価には2種類あり、今回は2番目です。

今回の問題は少し厄介

¥$100$以下は利息を計算しないというルールの問題が出題されます。

このルールのせいで、早見表の値は使えなくなります。それは、端数を切り捨てたりしないことを想定しているからです。

まず例から考えていきましょう。

複利法の例

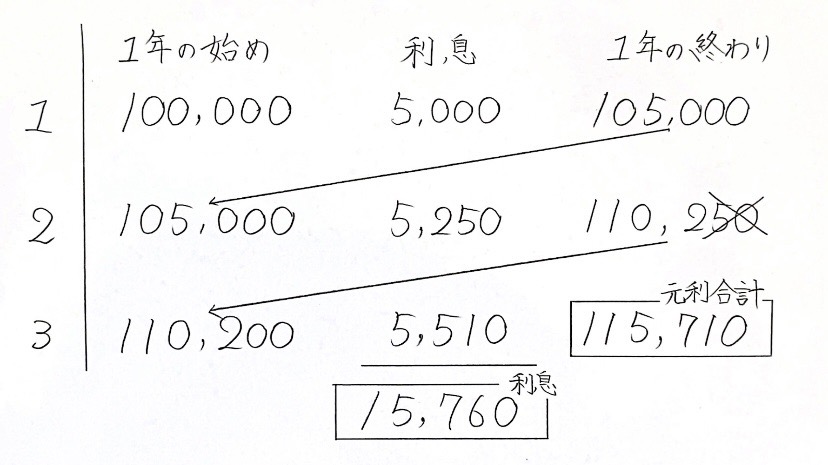

¥$100,000$を年利率$5$%で$3$年借りたときの支払額を考えましょう。毎期¥$100$未満に利息は計算しません。

1年目

¥$100,000$に$5$%の利息が付きます。1年目終わりの元利合計は

$100,000×1.05=105,000$

¥$105,000$となります。なお、¥$100$未満の端数はないので、そのまま2年目に進みます。

2年目

2年目開始時の元金は¥$105,000$です。2年目終わりには、この元金に利息計算がなされます。

つまり、2年目終わりの元利合計は

$105,000×1.05=110,250$

¥$110,250$となります。また、¥$100$未満の端数はありますね。¥$50$です。

この値には利息計算がされませんから、取っ払ってしまいましょう。つまり3年目は¥$110,200$でスタート。

3年目

3年目開始時の元金は¥$110,200$です。3年目終わりには、この元金に利息計算がなされます。

つまり、3年目終わりの元利合計は

$110,200×1.05=115,710$

¥$115,710$となります。3年で終わりなので、¥$100$の端数云々は考えなくていいです。

第11講同様、3年目までの元金の推移を表にしてまとめました。

端数期間が含まれる問題

もう一つ、端数期間が含まれている場合もあります。

利息計算は1年の終わりに発生しますよね。3か月とかだったら1年に満たないので端数期間といいます。

じゃあ端数期間の利息はどうするの? ということになりますが、問題に指示が書いてあるので心配ご無用。それは

端数期間は単利法とする

というルールです。つまり単利法のやり方で計算してしまえばいいです。

……でもやっぱり言葉だけでは分かりづらいですから、もう一つ例をあげましょう。

複利法の例

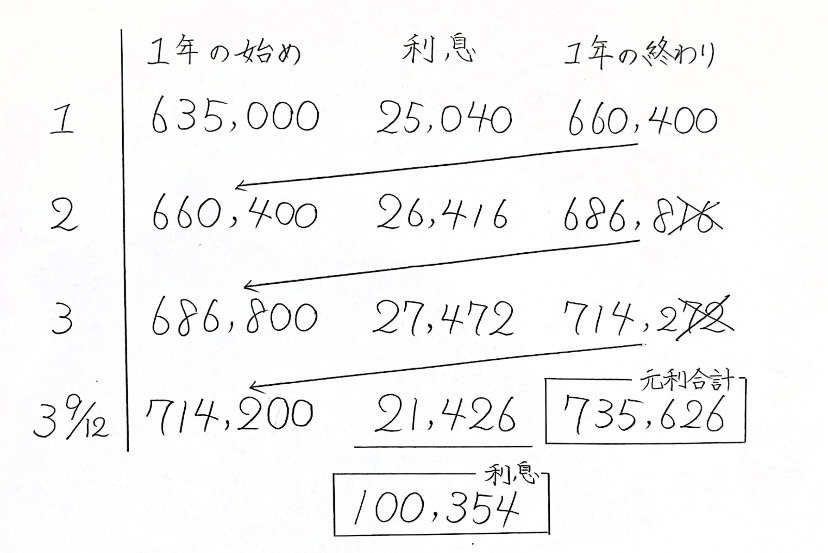

¥$635,000$を年利率$4$%で$3$年$9$か月借りたときの支払額を考えましょう。毎期¥$100$未満に利息は計算しません。

1年目

¥$635,000$に$4$%の利息が付きます。1年目終わりの元利合計は

$635,000×1.04=660,400$

¥$660,400$となります。なお、¥$100$未満の端数はないので、そのまま2年目に進みます。

2年目

2年目開始時の元金は¥$660,400$です。2年目終わりには、この元金に利息計算がなされます。

つまり、2年目終わりの元利合計は

$660,400×1.04=686,816$

¥$686,816$となります。また、¥$100$未満の端数はありますね。¥$16$です。

この値には利息計算がされませんから、取っ払ってしまいましょう。つまり3年目は¥$686,800$でスタート。

3年目

3年目開始時の元金は¥$686,800$です。3年目終わりには、この元金に利息計算がなされます。

つまり、3年目終わりの元利合計は

$686,800×1.04=714,272$

¥$714,272$となります。今回も¥$100$未満の端数があります。¥$72$です。

この値には利息計算がされませんから、取っ払ってしまいましょう。つまり4年目は¥$714,200$でスタート。

3年9か月目

4年目開始時の元金は¥$714,200$です。9か月は1年に満たない端数期間ですから、単利法で計算します。

つまり、3年9か月目終わりの利息は

$714,200×0.04×\frac{9}{12}=21,426$

よって、求める元利合計は

$714,200+21,426=735,626$

¥$735,626$となります。

例によって表を書いておきます。

表を描く必要性

表は書くべきだと思います。今見た2つの図くらい綺麗に書かなくてもいいので書きましょう。

これには理由があります。

「利息」を求めさせることもある

さっきまでは元利合計を求めていましたが、利息を計算させる問題も出題されます。

この場合、元金×(1+年利率)で計算すると肝心の利息部分が分からなくなってしまいます。

下図はさっきの3年9か月の問題です。これは元利合計を求めさせる問題でした。

では3年9か月経ったときの利息はいくらでしょう。実は、表を見ればすぐにわかります。

利息=毎期分の利息の和

つまり¥$100,354$となります。

利息計算における注意

「元利合計からもとの金額引けば、利息として増えた金額になるんじゃね?」

実は違います。

実際の利息は¥$100,354$ですが、元利合計からもとの金額を引くと

$735,626-635,000=100,626$

となり両者は一致しません。

利息計算する前に端数が消え去ることで、本来よりほんのちょっと利息が少なくなるからです。

つまり、利息は何らかのメモを書かないと計算できません。

試験での対応

・【問題①】元利合計を求める問題(端数期間なし)

・【問題②】利息を求める問題(端数期間あり)

元利合計/利息、端数期間の有無で2×2=4パターンありますが、練習問題は2問です。

求め方

いずれの場合でも表を描いて複利計算する。

利息計算の場合は、毎期分の利息の和を答える。

端数期間

端数期間があれば、その期間は単利法で計算する。

便利な値

$\frac{3}{12}=0.25$

$\frac{6}{12}=0.5$

$\frac{9}{12}=0.75$

練習問題

【問題①】

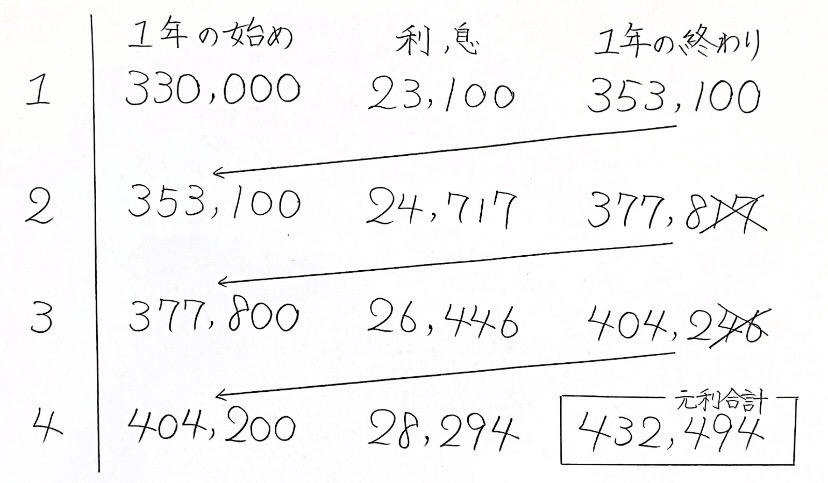

元金¥330,000を年利率7%,1年1期の複利で4年間預けると元利合計はいくらですか。ただし,毎期¥100未満の金額には利息を計算しないものとする。

【解答】

元利合計のパターンです。描くべき表は次の通り。

答えは ¥722,059となります。

【問題②】

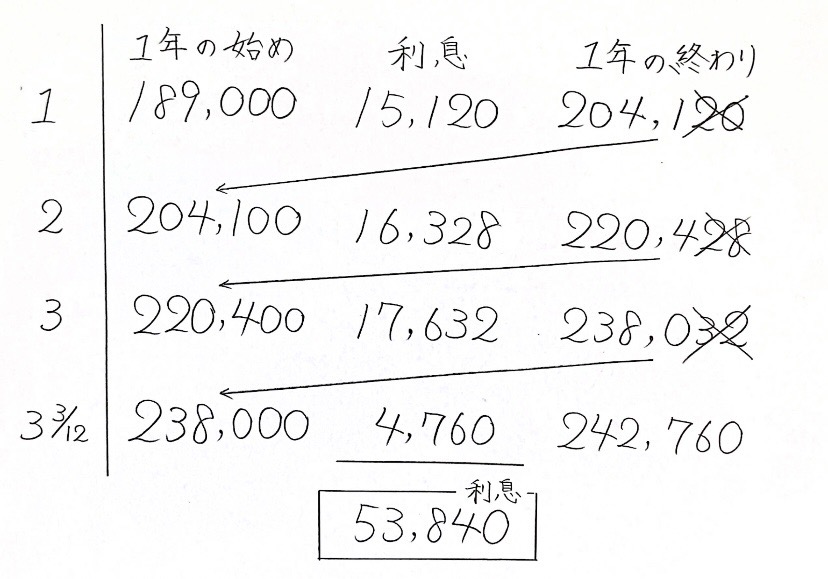

元金¥189,000を年利率8%,1年1期の複利で3年3か月間預けると元利合計はいくらですか。ただし,端数期間は単利法とし,毎期¥100未満の金額には利息を計算しないものとする。

【解答】

利息のパターンです。しかも端数期間あり。描くべき表は次の通りです。

一応補足しますが、最後の3か月に発生する利息は

$238,000×0.08×\frac{3}{12}=4,760$

答えは ¥53,840となります。

まとめ

複利計算は早見表で計算するのも大事ですが、原理そのものを学ぶことが本質です。

次は複利現価についてお話しします。

関連する記事

次の記事

前の記事

プロフィール

でるてぃーメモ 管理人

大学3年。趣味はそろばんと資格勉強。個別指導塾とHP更新のバイトをしています。